题干本题共包含 1 个小题

简答题第1题

根据以上资料,测算2001年可比产品成本降低率和降低额。

正确答案

2001年产品总成本=50×10000=500000(元)

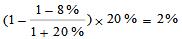

(1)直接材料费用变动对产品成本的影响。

成本降低率=

成本降低额=500000×15.65%=78250(元)

(2)直接工资费用变动对产品成本的影响。

成本降低率=

成本降低额=500000×2%=10000(元)

(3)制造费用变动对产品成本的影响。

成本降低率=

成本降低额=500000×1.5%=7500(元)

(4)废品损失变动对产品成本的影响。

成本降低率=60%×2%=1.2%

成本降低额=500000×1.2%=6000(元)

综合以上计算结果,得:

成本降低率=15.65%+2%+1.5%+1.2%=20.35%

成本除低额=78250+10000+7500+60000 =101750(元)

降低成本后的计划总成本=500000-101750 =398250(元)

(1)直接材料费用变动对产品成本的影响。

成本降低率=

成本降低额=500000×15.65%=78250(元)

(2)直接工资费用变动对产品成本的影响。

成本降低率=

成本降低额=500000×2%=10000(元)

(3)制造费用变动对产品成本的影响。

成本降低率=

成本降低额=500000×1.5%=7500(元)

(4)废品损失变动对产品成本的影响。

成本降低率=60%×2%=1.2%

成本降低额=500000×1.2%=6000(元)

综合以上计算结果,得:

成本降低率=15.65%+2%+1.5%+1.2%=20.35%

成本除低额=78250+10000+7500+60000 =101750(元)

降低成本后的计划总成本=500000-101750 =398250(元)

答案解析

略

相似试题

甲企业以控股为目的购买乙企业的股票,该投资属于()。

单选题查看答案

某企业产品的日生产能力为100件,计划单位产品成本为500元,在产品成本系数为60%,资金定额日数为30天,则该在产品的资金定额为()。

单选题查看答案

长城电子仪器厂为扩大生产能力拟在2000年初购置一套生产设备,有甲、乙两种设备可供选择。甲设备的价格比乙设备的价格高1000000元,但甲设备在使用期内每年年末可节约维护费用200000元。假设甲、乙两种设备没有建设期(购买后即可使用),两种设备使用期限均为6年,使用期结束后均无残值。 (FVI**8%,6=7.366;PVI**8%,6=4.623;FVIF8%,6=1.587;PVIF8%,6=0.630)

简答题查看答案

长城电子仪器厂为扩大生产能力拟在2000年初购置一套生产设备,有甲、乙两种设备可供选择。甲设备的价格比乙设备的价格高1000000元,但甲设备在使用期内每年年末可节约维护费用200000元。假设甲、乙两种设备没有建设期(购买后即可使用),两种设备使用期限均为6年,使用期结束后均无残值。 (FVI**8%,6=7.366;PVI**8%,6=4.623;FVIF8%,6=1.587;PVIF8%,6=0.630)

简答题查看答案

某企业计划进行某项投资活动,先有甲、乙两个互斥项目可供选择,相关资料如下: (1)甲项目需要投入150万元,其中投入固定资产110万元,投入营运资金资40万元,第一年即投入运营,经营期为5年,预计期满净残值收入15万元,预计投产后,每年营业收入120万元,每年营业总成本90万元。 (2)乙项目需要投入180万元,其中投入固定资产130万元,投入营运资金50万元,固定资产于项目第一年初投入,营运资金于建成投产之时投入。该项目投资期2年,经营期5年,项目期满,估计有残值净收入18万元,项目投产后,每年营业收入160万元,每年付现成本80万元。 固定资产折旧均采用直线法,垫支的营运资金于项目期满时全部收回。该企业为免税企业,资本成本率为10%。 要求: (1)计算甲、乙项目各年的现金净流量; (2)计算甲、乙项目的净现值。

简答题查看答案

工业企业的生产成本是指工业产品的制造成本,包括()

多选题查看答案

按费用与产品产量之间的关系,企业生产产品直接耗费的原材料成本属于()。

单选题查看答案

某企业2000年投资收益的概率分布如下: 2000年,企业资金总额为500万元,其中借入资金与自有资金的比例为1∶4,企业所得税税率为33%,借入资金利息率为10%。(对于除不尽的数,请保留小数点后两位)

简答题查看答案