1月10日、13日、25日分别销售甲存货2500件、5500件、7000件。 要求:采用下列方法分别计算甲存货本年1月的销售成本、期末结存金额。 (1)加权平均法(2)先进先出法(3)后进先出法 (要求列示计算过程。计算结果若有小数,请保留2位小数)

1月10日、13日、25日分别销售甲存货2500件、5500件、7000件。 要求:采用下列方法分别计算甲存货本年1月的销售成本、期末结存金额。 (1)加权平均法(2)先进先出法(3)后进先出法 (要求列示计算过程。计算结果若有小数,请保留2位小数)业务计算题:甲存货年初结存数量3000件,结存金额8700元。本年进货情况如下: 本年销售甲存货15000件。 要求:采用下列方法分别计算甲存货的本年销售成本、年末结存金额。 (1)加权平均法(2)先进先出法 (3)后进先出法(如果计算结果有小数,请保留4位小数)

名词解析查看答案

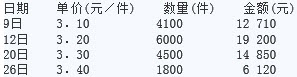

A种存货月初结存和进货情况如下: 1月10日、25日分别销售甲存货2000件、5000件。 要求:采用先进先出法计算A存货本年1月的销售成本、期末结存金额。

简答题查看答案

计价审计的样本,应从存货数量已经盘点、单价和总金额已经计入存货汇总表的结存存货中选择。

判断题查看答案

对于按先进先出法核算的存货单价和金额的处理。如果计算方法=“先进先出”,则计算机自动到()检查每一种结存单价存货的结存数量,自动计算出本次出库存货的数量和对应的单价,并显示在屏幕上。

单选题查看答案

出库调整单是对存货的出库成本进行调整的单据,它只调整存货的金额,不调整存货的数量;它用来调整当月的出库金额,并相应调整存货的结存金额;可针对单据进行调整,也可针对存货进行调整。

判断题查看答案

M公司的会计政策规定,入库产成品按实际生产成本人账,发出产成品按先进先出法核算。2003年12月31日,M公司甲产品期末结存数量为1 200件,期末余额为5 210万元。M公司2003年度甲产品的相关明细资料见表(数量单位为件,金额单位为人民币万元,假定期初余额和所有的数量、入库单价均无误)。

简答题查看答案

M公司的会计政策规定,入库产成品按实际生产成本人账,发出产成品按先进先出法核算。2003年12月31日,M公司甲产品期末结存数量为1 200件,期末余额为5 210万元。M公司2003年度甲产品的相关明细资料见表(数量单位为件,金额单位为人民币万元,假定期初余额和所有的数量、入库单价均无误)。

简答题查看答案

全月平均法是指每次存货入库后,立即根据库存存货的结存数量和结存成本,计算出新的移动平均单价。

判断题查看答案

移动计价方式核算的某存货,期初结存数为10,单价为10。10月1号又购入一笔并记账,数量为10,单价为8。10月2号需要发出一笔,数量为5,则发出成本是()。

单选题查看答案