简答题

正确答案

答案解析

略

相似试题

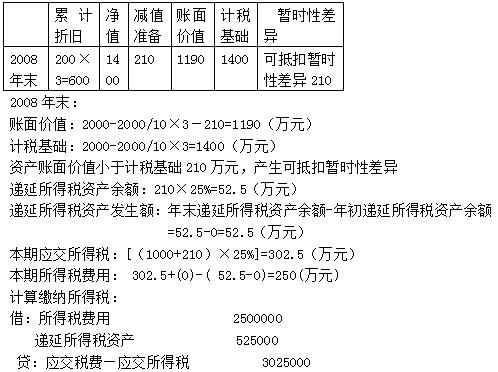

某企业第1年12月1日购入的一项环保设备,原价为15000000元,使用年限为10年,预计净残值为0,会计处理时按照双倍余额递减法计提折旧,税法规定按直线法计提折旧,使用年限、预计净残值同会计处理。第3年年末企业对该项固定资产计提了600000元的固定资产减值准备,该企业所得税税率为25%。

简答题查看答案

某企业第1年12月1日购入的一项环保设备,原价为15000000元,使用年限为10年,预计净残值为0,会计处理时按照双倍余额递减法计提折旧,税法规定按直线法计提折旧,使用年限、预计净残值同会计处理。第3年年末企业对该项固定资产计提了600000元的固定资产减值准备,该企业所得税税率为25%。

简答题查看答案

某企业适用的所得税税率为25%。第1年12月1日购入的一项环保设备,原价为10000000元,使用年限为10年,预计净残值为0,按照直线法计提折旧;税法按双倍余额递减法计提折旧,使用年限和预计净残值与会计规定相同。第3年年末,该企业对该项固定资产计提了400000元的减值准备。

简答题查看答案

某企业适用的所得税税率为25%。第1年12月1日购入的一项环保设备,原价为10000000元,使用年限为10年,预计净残值为0,按照直线法计提折旧;税法按双倍余额递减法计提折旧,使用年限和预计净残值与会计规定相同。第3年年末,该企业对该项固定资产计提了400000元的减值准备。

简答题查看答案

某公司2002年购入某大厦500平方米写字楼作办公场所,购入价格每平方米4000元(不考虑其他税费),2005年公司迁移,将原办公场所出售,每平方米售价6000元,此业务应当缴纳的营业税()。

单选题查看答案

A公司于2012年3月20日购入一台不需安装的设备,设备价款为200万元,增值税税额为34万元,购入后投入行政管理部门使用。会计采用年限平均法计提折旧,税法允许采用双倍余额递减法计提折旧,假定预计使用年限为5年(会计与税法相同),无残值(会计与税法相同),则2012年12月31日该设备产生的应纳税暂时性差异余额为()万元。

单选题查看答案

某啤酒厂2005年6月生产了20000吨生啤酒,当月销售了10000吨,取得含税销售收入117万元。则啤酒厂计算其应纳消费税的计税依据为()。

单选题查看答案

大海公司2006年12月31日取得的某项机器设备,原价为100万元,预计使用年限为10年,会计处理时按照直线法计提折旧,税收处理允许加速折旧,大海公司在计税时对该项资产按双倍余额递减法计列折旧,预计净残值为零。2008年12月31日,大海公司对该项固定资产计提了10万元的固定资产减值准备。2008年12月31日,该固定资产的计税基础为()万元。

单选题查看答案

某锰矿开采企业2002年6月计划开采锰矿石6000吨,实际开采6200吨,计划销售5500吨,实际销售5800吨,则当月资源税应税数量为()吨。

单选题查看答案