简答题

正确答案

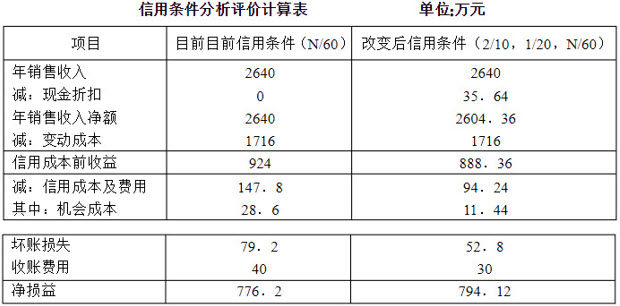

计算应收账款的机会成本:

目前信用条件的机会成本=(2640/360)×60×65%×10%=28.6(万元)

改变信用条件后的平均收账期=10×60%+20×15%+60×25%=24(天)

改变信用条件后的机会成本=(2640/360)×24×65%×10%=11.44(万元)

目前信用条件的坏账损失=2640×3%=79.2(万元)

改变信用条件的坏账损失=2640×2%=52.8(万元)

改变信用条件的现金折扣=2640×60%×2%+2640×15%×1%=35.64(万元)

计算结果表明,改变目前的信用条件,公司的净收益增加17.92(万元),因由于收益的增加大于成本增加,故应改变目前的信用条件。

目前信用条件的机会成本=(2640/360)×60×65%×10%=28.6(万元)

改变信用条件后的平均收账期=10×60%+20×15%+60×25%=24(天)

改变信用条件后的机会成本=(2640/360)×24×65%×10%=11.44(万元)

目前信用条件的坏账损失=2640×3%=79.2(万元)

改变信用条件的坏账损失=2640×2%=52.8(万元)

改变信用条件的现金折扣=2640×60%×2%+2640×15%×1%=35.64(万元)

计算结果表明,改变目前的信用条件,公司的净收益增加17.92(万元),因由于收益的增加大于成本增加,故应改变目前的信用条件。

答案解析

略