资料1:某公司2012年至2017年的D产

品销售量资料如下。

资料2:D产品设计生产能力为4000吨,计划生产3300吨,预计单位产品的变动成本为200元,计划期的固定成本费用总额为123750元,该产品适用的消费税税率为5%,计划成本利润率必须达到25%。

资料3:假定本年度接到一额外订单,订购300吨D产品,单价265元。

题干本题共包含 6 个小题

简答题第1题

根据资料1,用算术平均法预测公司2018年的销售量。

正确答案

算术平均法下,公司2018年的预测销售量为: ( 3010+3070+3100+3050+3260+3310)/6=3133.33(吨)

答案解析

略

简答题第2题

根据资料1,用加权平均法预测公司2018年的销售量。

正确答案

加权平均法下,公司2018年预测销售量为:

3010×0.1+3070×0.13+3100×0.15+3050×0.18+3260×0.21+3310×0.23=3160(吨)

3010×0.1+3070×0.13+3100×0.15+3050×0.18+3260×0.21+3310×0.23=3160(吨)

答案解析

略

简答题第3题

根据资料1,要求分别用移动平均法和修正的移动平均法预测公司2018年的销售量(假设样本期为3期)。

正确答案

①移动平均法下,公司2018年预测销售量为:

Y.2018=(3050+3260+3310)÷3=3206.67(吨)

②移动平均法下,公司2017年预测销售量为:

Y.2017=(3100+3050+3260)÷3=3136.67(吨)

修正的移动平均法下,公司2018年预测销售量为:

2018年预测销售量=Y2018+(Y2018-Y2017)=3206.67+(3206.67-3136.67)=3276.67(吨)

Y.2018=(3050+3260+3310)÷3=3206.67(吨)

②移动平均法下,公司2017年预测销售量为:

Y.2017=(3100+3050+3260)÷3=3136.67(吨)

修正的移动平均法下,公司2018年预测销售量为:

2018年预测销售量=Y2018+(Y2018-Y2017)=3206.67+(3206.67-3136.67)=3276.67(吨)

答案解析

略

简答题第4题

根据资料1,若平滑指数a=0.65,要求利用指数平滑法预测公司2018年的销售量(预测期前期的预测值采用3期的移动平均法计算)。

正确答案

指数平滑法下,公司2018年预测销售量为:

0.65×3310+(1-0.65)×3136.67=3249.33(吨)

0.65×3310+(1-0.65)×3136.67=3249.33(吨)

答案解析

略

简答题第5题

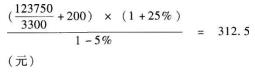

根据资料2,计算该企业计划内D产品单位价格。

正确答案

计划内单位D产品价格=

答案解析

略

简答题第6题

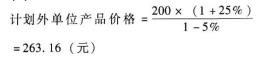

根据资料2和资料3,判断该企业是否应接受额外订单。

正确答案

追加生产300吨D产品的单件变动成本为200元,则:

因为额外订单D产品单价高于其按变动成本计算的价格,故应接受这一额外订单。

因为额外订单D产品单价高于其按变动成本计算的价格,故应接受这一额外订单。

答案解析

略

相似试题

某公司2009~2012年的产品销售量资料如下表: 根据以上资料,按照3期移动平均法预测公司2013年的销售量为()吨。

单选题查看答案

某公司2012年年初所有者权益为1.25亿元,2012年年末所有者权益为1.50亿元。该公司2012年的所有者权益增长率是()。

单选题查看答案

D公司总部在北京,目前生产的产品主要在北方地区销售,虽然市场稳定,但销售规模多年徘徊不前。为了扩大生产经营,寻求新的市场增长点,D公司准备重点开拓长三角市场,并在上海浦东新区设立分支机构,负责公司产品在长三角地区的销售工作,相关部门提出了三个分支机构设置方案供选择:甲方案为设立子公司;乙方案为设立分公司;丙方案为先设立分公司,一年后注销再设立子公司。D公司总部及上海浦东新区分支机构有关资料如下。 资料一:预计D公司总部2017年至2022年各年应纳税所得额分别1000万元、1100万元、1200万元、1300万元、1400万元、1500万元。适用的企业所得税税率为25%。 资料二:预计上海浦东新区分支机构2017年至2022年各年应纳税所得额分别为-1000万元、200万元、200万元、300万元、300万元、400万元。假设分公司所得税不实行就地预缴政策,由总公司统一汇总缴纳;假设上海浦东新区纳税主体各年适用的企业所得税税率均为15%。 要求:计算不同分支机构设置方案下2017年至2022年累计应缴纳的企业所得税税额,并从税收筹划角度分析确定分支机构的最佳设置方案。

简答题查看答案