简答题

正确答案

1.评估技术思路应采用割差法对该企业的商誉价值进行评估。首先运用收益法评估企业整体价值,再运用加和法计算出企业各单项资产价值之和,其次运用企业整体价值减掉企业单项资产评估值之和得到企业商誉价值。

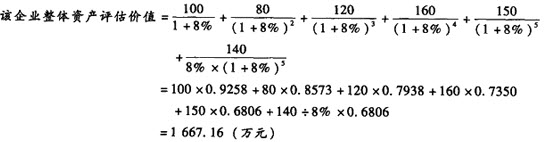

2.计算企业整体价值

3.计算企业各单项资产价值单项有形资产评估值=80+400=480(万元)非专利技术评估值=10×12×(P/A,8%,5)=120×3.9927=479.124(万元)

4.评估商誉价值商誉=整体资产评估值-有形资产评估值-非专利技术评估值=1667.16-480-479.124=708.036(万元)

2.计算企业整体价值

3.计算企业各单项资产价值单项有形资产评估值=80+400=480(万元)非专利技术评估值=10×12×(P/A,8%,5)=120×3.9927=479.124(万元)

4.评估商誉价值商誉=整体资产评估值-有形资产评估值-非专利技术评估值=1667.16-480-479.124=708.036(万元)

答案解析

略