简答题

正确答案

测算存货资金的数额的基本方法主要有:

(1)周转期计算法。周转期计算法,又称定额日数法,是根据各种存货平均每天的周转额和其资金周转日数来确定资金数额的一种方法。其计算公式为:

资金数额=平均每天周转额×资金周转日数

式中,平均每天周转额是指某项存货资金平均每天从本阶段流出的数额;资金周转日数是指存货完成一次周转所需要的天数。这种方法通常适合于原材料、在产品和产成品资金数额的测定。

(2)因素分析法。因素分析法是以上年资金实际占用额为基础,分析计划年度各项变动因素,加以调整后核定资金数额的方法。其计算公式为:

资金数额=(上年资金实际平均占用额﹣不合理占用额)×(1±计划年度营业额增减百分比)×(1-计划年度资金周转加速率)这种方法主要适用于品种繁多、规格复杂和价格较低的材料物资。对于供产销变化不大的中小企业,也可用此法匡算全部存货资金数额。

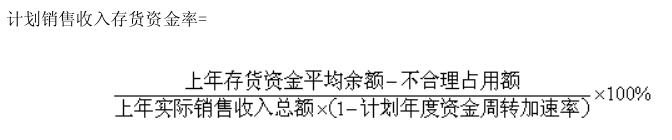

(3)比例计算法。比例计算法是根据存货资金和有关因素之间的比例关系,来测定资金数额的方法。以销售收入资金率法为例来进行说明,其计算公式为:

存货资金数额=计划年度商品销售收入总额×计划销售收入存货资金率 这种方法过去主要适合于辅助材料、修理用备件等资金数额的测定,目前是匡算全部存货资金数额的主要方法。

这种方法过去主要适合于辅助材料、修理用备件等资金数额的测定,目前是匡算全部存货资金数额的主要方法。

(1)周转期计算法。周转期计算法,又称定额日数法,是根据各种存货平均每天的周转额和其资金周转日数来确定资金数额的一种方法。其计算公式为:

资金数额=平均每天周转额×资金周转日数

式中,平均每天周转额是指某项存货资金平均每天从本阶段流出的数额;资金周转日数是指存货完成一次周转所需要的天数。这种方法通常适合于原材料、在产品和产成品资金数额的测定。

(2)因素分析法。因素分析法是以上年资金实际占用额为基础,分析计划年度各项变动因素,加以调整后核定资金数额的方法。其计算公式为:

资金数额=(上年资金实际平均占用额﹣不合理占用额)×(1±计划年度营业额增减百分比)×(1-计划年度资金周转加速率)这种方法主要适用于品种繁多、规格复杂和价格较低的材料物资。对于供产销变化不大的中小企业,也可用此法匡算全部存货资金数额。

(3)比例计算法。比例计算法是根据存货资金和有关因素之间的比例关系,来测定资金数额的方法。以销售收入资金率法为例来进行说明,其计算公式为:

存货资金数额=计划年度商品销售收入总额×计划销售收入存货资金率

这种方法过去主要适合于辅助材料、修理用备件等资金数额的测定,目前是匡算全部存货资金数额的主要方法。

这种方法过去主要适合于辅助材料、修理用备件等资金数额的测定,目前是匡算全部存货资金数额的主要方法。 答案解析

略

相似试题

存货占用资金应计的利息属于()。

单选题查看答案

()存货种类多,占用资金少。

单选题查看答案

()存货种类少,占用资金多。

单选题查看答案

某企业上年度销售收入14400万元,存货资金平均占用额1800万元,周转次数8次,周转天数45天。若收入提高到18000万元,则:存货资金相对节约额为()万元。

单选题查看答案

()是指随产销数量变动而同比例变动的资金,一般包括在最低储备以外的现金、存货、应收账款等所占用的资金。

单选题查看答案

某企业上年度销售收入14400万元,存货资金平均占用额1800万元,周转次数8次,周转天数45天。若计划收入不变,周转次数提高为10次,则:绝对节约的存货资金数额为()万元。

单选题查看答案

货主企业存货资金定额的计算方法不包括()。

单选题查看答案

ABC分类法包括下述步骤,请选择它们正确的顺序() (1)将物品按年耗用金额从大到小进行排序 (2)计算各种物品占用资金额占全部库存占用资金额的白分比进行累计 (3)按照分类标准进行分类,确定ABC三类物品

单选题查看答案

在财务管理的基本环节中,以计划任务和各项定额为依据,对资金的收入、支出、占用、耗费等进行日常的计算和审核,以实现计划目标的财务管理环节是()

单选题查看答案