简答题

正确答案

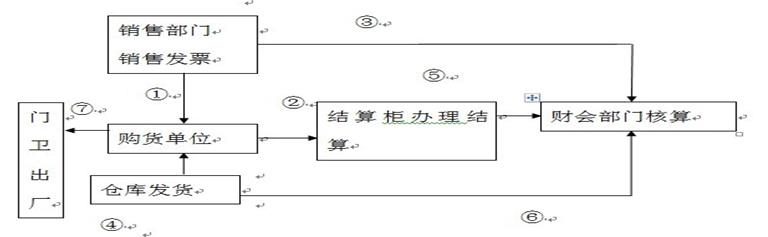

这是提货制销售方式的流程图。提货制:购货单位的采购员选购商品后,业务部门开具一式多联专用发票,采购员取得专用发票后,到结算柜办理结算手续,采购员凭办理结算手续后的提货单到仓库提货,仓库部门根据采购员的提货单,与业务部门转来的发货单核对相符后发货;会计部门根据发票存根,结算联与发货单进行核对,并据以入账。

答案解析

略

相似试题

青岛啤酒股份有限公司内部转移价格按成本(包括税金)加上小额利润制定,由财务部门和销售部门共同计算。试分析这属于哪一种内部结算价格,并分析其优缺点。

简答题查看答案

W公司下设A.B.C三个销售部,共同销售本.公司生产的同一种产品,公司将其分别确认为利润中心,产品的销售地区不受限制,销售人员的工资水平由各销售部自行决定,公司会计核算采用单轨制模式。A.B.C三个销售部均发生如下业务:实现产品销售收入;结转产品销售成本;发生工资费用;分摊公司总部的管理费用。相关会计科目及所属明细科目均应能够提供分别反映三个销售部经营业绩的数据。试分析指出该利润中心的贡献毛益、营业利润的计算公式,并说明公式中所需数据的来源。

简答题查看答案

企业原采用双倍余额递减法计提固定资产折旧,根据固定资产使用的实际情况,企业决定改用直线法计提固定资产折旧。试分析这一做法属于会计政策变更还是会计估计变更。

简答题查看答案

某企业月末在产品数量较多,各月末在产品数量变化较大,产品成本中原材料费用和工资等其他费用所占比重相差不大,月末在完工产品和在产品之间费用在产品成本按年初数固定计算,试分析该企业采用的按年初数固定成本计算是否正确,并分析理由?

简答题查看答案

某有限责任公司注册资本100万元,在规定时间内实收资本仅有80万元,这试分析这种做法合乎公司成立有关实收资本的法律规定吗?注册资本就是实收资本吗?注册资本和实收资本有什么关系?

简答题查看答案

试设计送货制下支票结算方式的进货业务的凭证流转程序(特别指明收货单的流转程序)。

简答题查看答案

某企业在前期将某项内部研发项目开发阶段的支出计入当期损益,而当期按照《企业会计准则第6 号——无形资产》的规定,该项支出符合无形资产的确认条件,应当确认为无形资产。试分析这一做法属于会计政策变更还是会计估计变更。

简答题查看答案

DH公司是一家上市公司,2008年12月31日的股本为6000万股,每股面值1元;资本公积(资本溢价)500万元,盈余公积300万元。经股东大会批准,该公司以现金回购本.公司股票300万股并注销。试设计该上市公司股票回购的操作流程。

简答题查看答案

分析说明为什么将资产负债表确定为财务报告体系的核心。

简答题查看答案