甲上市公司为增值税一般纳税人,适用的增值税税率为17%,所得税税率为25%。假定该公司20×7年所有资产和负债项目的账面价值均等于其计税基础,并假定发生了如下经济业务:

(1)购入材料一批,货款1万元,增值税0.17万元,材料验收入库,款项未付。

(2)借入长期借款150万元,已存入银行。

(3)用银行存款50万元偿还长期借款本金。

(4)从银行借入短期借款15万元,年度内实际支付利息1万元。

(5)支付并分配工资2.5万元。其中支付管理人员工资1万元,支付生产工人工资1.5万元。

(6)对B公司的长期股权投资比例为40%,采用权益法核算。B公司本年度实现净利润40万元,实际分得现金股利10万元。

(7)计提折旧15万元,其中公司行政管理部门计提折旧5万元,生产车间计提折旧10万元。

(8)出售办公设备一台,设备原价2.5万元,已提折旧1.5万元,所得价款0.5万元,支付清理费0.25万元。

(9)摊销无形资产价值5万元。

(10)销售产品一批,货款20万元,增值税3.4万元。产品已发出,款已收到并存入银行,该产品的实际成本为15万元。

(11)计算应交所得税1.5万元。本年实际交纳所得税1万元,增值税3.23万元。

(12)结转本年利润及利润分配9.5万元。

(13)提取盈余公积0.95万元,用银行存款支付现金股利0.5万元。

要求:

题干本题共包含 2 个小题

简答题第1题

编制会计分录

正确答案

(1)根据业务编制会计分录如下:

第一,借:原材料10000

应交税费--应交增值税(进项税额)1700

贷:应付账款11700

第二,借:银行存款1500000

贷:长期借款1500000

第三,借:长期借款500000

贷:银行存款500000

第四,借:银行存款150000

贷:短期借款150000

借:财务费用10000

贷:银行存款10000

第五,借:应付职工薪酬25000

贷:库存现金25000

借:管理费用10000

制造费用15000

贷:应付职工薪酬25000

第六,借:长期股权投资160000

贷:投资收益160000

借:应收股利100000

贷:长期股权投资100000

借:银行存款100000

贷:应收股利100000

第七,借:管理费用50000

制造费用100000

贷:累计折旧150000

第八,借:固定资产清理10000

累计折旧15000

贷:固定资产25000

借:银行存款5000

贷:固定资产清理5000

借:固定资产清理2500

贷:银行存款2500

借:营业外支出7500

贷:固定资产清理7500

第九,借:管理费用50000

贷:累计摊销50000

第十,借:银行存款234000

贷:主营业务收入200000

应交税费--应交增值税(销项税额)34000

借:主营业务成本150000

贷:库存商品150000

第十一,借:所得税费用15000

贷:应交税费--应交所得税15000

借:应交税费--应交所得税10000

--应交增值税32300

贷:银行存款42300

第十二,借:本年利润95000

贷:利润分配--未分配利润95000

第十三,借:利润分配--提取盈余公积9500

--应付股利5000

贷:盈余公积9500

应付股利5000

借:应付股利5000

贷:银行存款5000

第一,借:原材料10000

应交税费--应交增值税(进项税额)1700

贷:应付账款11700

第二,借:银行存款1500000

贷:长期借款1500000

第三,借:长期借款500000

贷:银行存款500000

第四,借:银行存款150000

贷:短期借款150000

借:财务费用10000

贷:银行存款10000

第五,借:应付职工薪酬25000

贷:库存现金25000

借:管理费用10000

制造费用15000

贷:应付职工薪酬25000

第六,借:长期股权投资160000

贷:投资收益160000

借:应收股利100000

贷:长期股权投资100000

借:银行存款100000

贷:应收股利100000

第七,借:管理费用50000

制造费用100000

贷:累计折旧150000

第八,借:固定资产清理10000

累计折旧15000

贷:固定资产25000

借:银行存款5000

贷:固定资产清理5000

借:固定资产清理2500

贷:银行存款2500

借:营业外支出7500

贷:固定资产清理7500

第九,借:管理费用50000

贷:累计摊销50000

第十,借:银行存款234000

贷:主营业务收入200000

应交税费--应交增值税(销项税额)34000

借:主营业务成本150000

贷:库存商品150000

第十一,借:所得税费用15000

贷:应交税费--应交所得税15000

借:应交税费--应交所得税10000

--应交增值税32300

贷:银行存款42300

第十二,借:本年利润95000

贷:利润分配--未分配利润95000

第十三,借:利润分配--提取盈余公积9500

--应付股利5000

贷:盈余公积9500

应付股利5000

借:应付股利5000

贷:银行存款5000

答案解析

略

简答题第2题

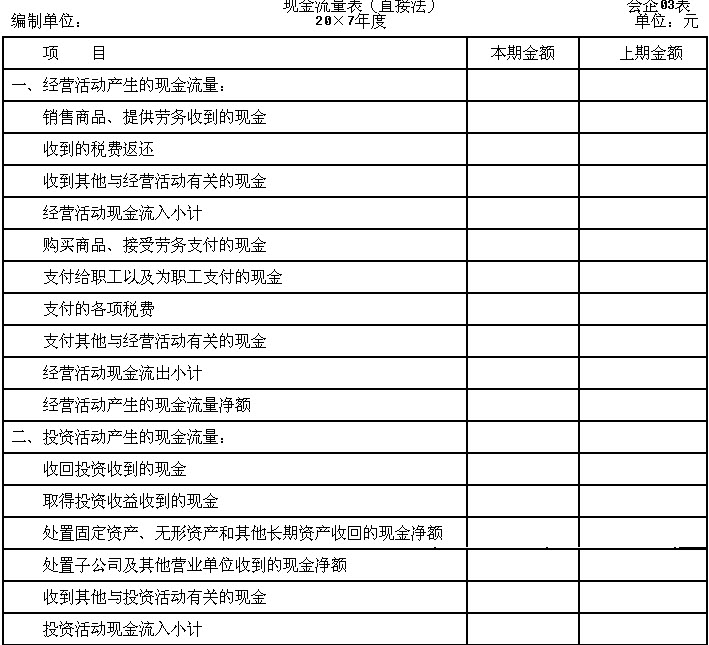

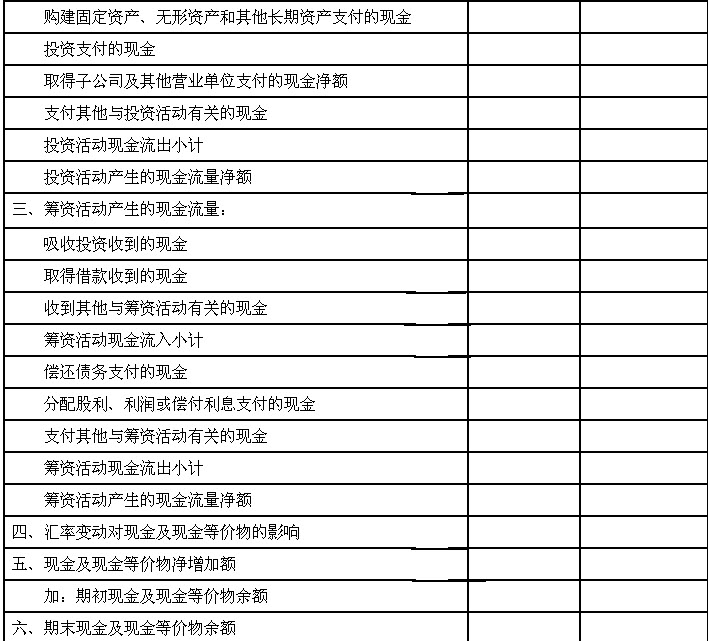

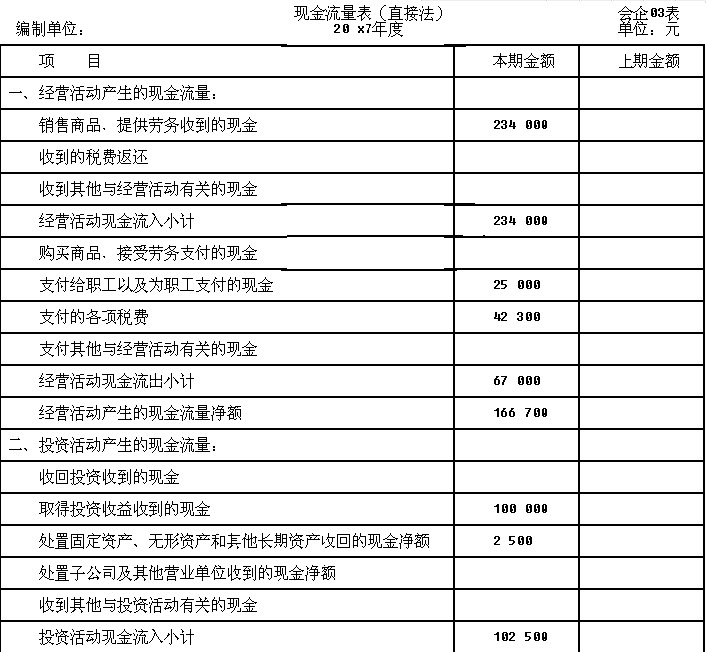

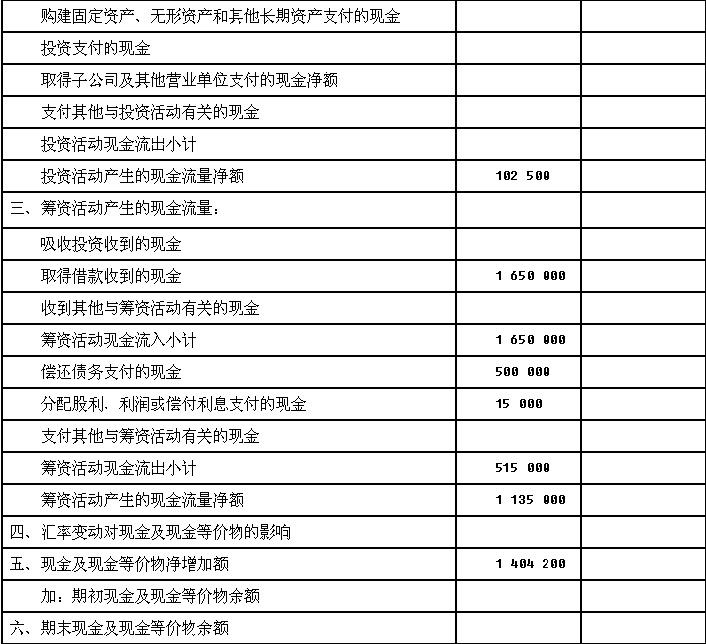

编制现金流量表(简要格式见下表)

正确答案

编制现金流量表(直接法),上期金额略。

答案解析

略

相似试题

甲、乙公司均为增值税一般纳税人,适用的增值税税率是17%。甲公司委托乙公司加工一批材料,材料收回后直接用于出售。发出材料的实际成本为50000元,应支付加工费15000元、增值税税款为2550元(已取得增值税专用发票),由受托方代收代交的消费税为2000元。假定不考虑其他相关税费,加工完毕甲公司收回该批材料的实际成本为()元。

单选题查看答案

甲、乙公司均为增值税一般纳税人,适用的增值税税率均为17%。甲公司委托乙公司加工一批材料,材料收回后用于连续生产。发出材料的实际成本为60000元,支付加工费为13000元、增值税款为2210元(已取得增值税专用发票),由受托方代收代缴的消费税为2000元。假定不考虑其他相关税费,加工完毕甲公司收回该批材料的实际成本为()元。

单选题查看答案

甲公司委托乙公司加工一批收回后直接出售的应税消费品(非金银首饰),甲公司发出原材料的计划成本为10000元,材料成本差异率为3%(超支);乙公司加工完成时计算应收取的加工费为5850元(含增值税)。甲、乙公司均为增值税一般纳税人,适用增值税税率为17%,应税消费品的消费税税率为10%。甲公司收回委托加工材料的入账成本为()。

单选题查看答案

甲公司和乙公司均为增值税一般纳税人,适用的增值税税率17%。甲公司委托乙公司加工一批材料,材料收回后用于连续生产。发出材料的计划成本为50000元,材料成本差异率为6%(超支),应支付的加工费为20000元,由受托方代收代交的消费税为3000元。加工完毕,甲公司收回该批材料的实际成本为()元。

单选题查看答案

甲、乙公司均为增值税一般纳税人,适用的增值税税率为17%。甲、乙公司签订资产置换协议,甲公司以其拥有的无形资产置换乙公司的存货。无形资产原价为700万元,已计提摊销100万元,公允价值为650万元;存货账面价值为600万元,增值税销项税额为102万元,乙公司已开出增值税专用发票;甲公司向乙公司另支付银行存款52万元。假设不考虑其他税费,甲公司换入存货的入账价值为()万元。

单选题查看答案

甲公司和乙公司均为增值税一般纳税人,适用的增值税税率均为17%。甲公司委托乙公司加工一批材料,材料收回后用于连续生产应税消费品。发出材料的实际成本为60000元,应支付的加工费为20000元、增值税3400元(已取得增值税专用发票),由受托方代收代交的消费税2000元。假定不考虑其他相关税费,加工完毕后甲公司收回该批材料的实际成本为()元。

单选题查看答案

甲公司为增值税一般纳税企业,适用的增值税税率为17%。2014年3月1日,甲公司向乙公司销售一批商品,按价目表上标明的价格计算,其不含增值税的售价总额为20000元。因属批量销售,甲公司同意给予乙公司10%的商业折扣;同时,为鼓励乙公司及早付清货款,甲公司规定的现金折扣条件(按含增值税的售价计算)为:2/10,1/20,n/30。假定甲公司3月8日收到该笔销售的价款(含增值税额),则实际收到的价款为()元。

单选题查看答案

甲公司是增值税一般纳税人企业,适用的增值税税率为17%。甲公司董事会决定于2012年3月31日起对某生产用设备进行技术改造。2012年3月31日,该资产账面原价5000万元,已提折旧3000万元,未提减值;预计使用寿命20年,预计净残值为零,采用直线法计提折旧。改造中发生支出2249万元;替换的账面价值为400万元。该技术改造工程于2012年9月25日交付使用,改造后的资产预计尚可使用15年,预计净残值为零,折旧方法不变。甲公司2012年该固定资产应计提的折旧额为()万元。

单选题查看答案

甲公司为增值税一般纳税人,于2013年2月3日购进一台不需要安装的生产设备,收到的增值税专用发票上注明的设备价款为1000万元,增值税额为170万元,款项已支付;另支付保险费15万元,装卸费5万元。当日,该设备投入使用。假定不考虑其他因素,甲公司该设备的初始入账价值为()万元。

单选题查看答案

甲公司和乙公司均为增值税的一般纳税人。2009年5月9日,甲公司委托乙公司加工一批商品,拨出材料共计80000元。5月20日,商品加工完成,甲公司取得的增值税专用发票上注明的加工费为7000元,增值税为1190元,该批商品收回后将用于销售。5月22日,甲公司收到该批商品,并支付运杂费1000元,商品已验收入库。甲公司该批商品的入账价值应为()元。

单选题查看答案