某地拟新建一个制药项目。根据预可行性研究提供的工艺设备清单和询价资料,估算该项目主厂房设备投资4200万元,主厂房的建筑工程费占设备投资的18%,安装工程费占设备投资的12%,其他工程费用按设备(含安装)和厂房投资系数法进行估算,有关系数见表7-17。上述各项费用均形成企业固定资产。 预计建设期物价平均上涨率3%,基本预备费率为10%。建设期2年,建设投资第1年投入60%,第2年投入40%。本项目的资金来源为自有资金和贷款,贷款本金为6000万元,年利率为6%。每年贷款比例与建设资金投入比例相同,且在各年年中均衡发放。与银行约定,从生产期的第1年开始,按5年等额还本付息方式还款。固定资产折旧年限为8年,按平均年限法计算折旧,预计净残值率为5%,在生产期末回收固定资产余值。项目生产期为8年,流动资金总额为500万元,全部源于自有资金。生产期第1年年初投入流动资金总额的30%,其余70%于该年年末投入。流动资金在计算期末全部回收。预计生产期各年的经营成本均为2000万元(不含增值税进项税额),销售收入(不含增值税销项税额)在生产期第1年为4000万元,第2年~第8年均为5500万元。营业税金及附加占销售收入的比例为5%,所得税率为33%,行业基准收益率ic=15%。复利系数见表7-18。

预计建设期物价平均上涨率3%,基本预备费率为10%。建设期2年,建设投资第1年投入60%,第2年投入40%。本项目的资金来源为自有资金和贷款,贷款本金为6000万元,年利率为6%。每年贷款比例与建设资金投入比例相同,且在各年年中均衡发放。与银行约定,从生产期的第1年开始,按5年等额还本付息方式还款。固定资产折旧年限为8年,按平均年限法计算折旧,预计净残值率为5%,在生产期末回收固定资产余值。项目生产期为8年,流动资金总额为500万元,全部源于自有资金。生产期第1年年初投入流动资金总额的30%,其余70%于该年年末投入。流动资金在计算期末全部回收。预计生产期各年的经营成本均为2000万元(不含增值税进项税额),销售收入(不含增值税销项税额)在生产期第1年为4000万元,第2年~第8年均为5500万元。营业税金及附加占销售收入的比例为5%,所得税率为33%,行业基准收益率ic=15%。复利系数见表7-18。

题干本题共包含 4 个小题

简答题第1题

估算该项目的建设投资。

正确答案

先采用比例估算法估算主厂房的建筑工程费和安装工程费,再用设备及厂房系数法估算其他工程费用。

(1)主厂房的建筑工程费=(4200×18%)万元=756万元。

主厂的房的安装工程费=(4200×12%)万元=504万元。

主厂房的工程费用=(4200+756+504)万元=5460万元。

(2)其他工程的工程费用=5460万元×(9%+12%+0.7%+2.8%+1.5%)=1419.6万元。

(3)工程费用=(5460+1419.6)万元=6879.6万元。

(4)工程建设其他费用=(5460×32%)万元=1747.2万元。

(5)基本预备费=(6879.6+1747.2)万元×10%=862.68万元。

涨价预备费=∑It[(1+ )t-1]。

)t-1]。

式中,It为第t年的工程费用; 为建设期价格上涨指数;n为建设期;t为年份。

为建设期价格上涨指数;n为建设期;t为年份。

该项目建设期2年,第1年投入60%,第2年投入40%:第1年的涨价预备费=6879.6万元×60%×[(1+3%)-1]=123.83万元。第2年的涨价预备费=6879.6万元×40%×[(1+3%)2-1]=167.59万元。

涨价预备费=(123.83+167.59)万元=291.42万元。

(6)建设投资=(6879.6+1747.2+862.68+291.42)万元=9780.9万元。

(1)主厂房的建筑工程费=(4200×18%)万元=756万元。

主厂的房的安装工程费=(4200×12%)万元=504万元。

主厂房的工程费用=(4200+756+504)万元=5460万元。

(2)其他工程的工程费用=5460万元×(9%+12%+0.7%+2.8%+1.5%)=1419.6万元。

(3)工程费用=(5460+1419.6)万元=6879.6万元。

(4)工程建设其他费用=(5460×32%)万元=1747.2万元。

(5)基本预备费=(6879.6+1747.2)万元×10%=862.68万元。

涨价预备费=∑It[(1+

)t-1]。

)t-1]。式中,It为第t年的工程费用;

为建设期价格上涨指数;n为建设期;t为年份。

为建设期价格上涨指数;n为建设期;t为年份。该项目建设期2年,第1年投入60%,第2年投入40%:第1年的涨价预备费=6879.6万元×60%×[(1+3%)-1]=123.83万元。第2年的涨价预备费=6879.6万元×40%×[(1+3%)2-1]=167.59万元。

涨价预备费=(123.83+167.59)万元=291.42万元。

(6)建设投资=(6879.6+1747.2+862.68+291.42)万元=9780.9万元。

答案解析

略

简答题第2题

计算建设期利息以及还款期第1年的还本额和付息额。

正确答案

贷款年中均衡发生,采用复利计算:建设期第1年利息=(6000×60%)万元÷2×6%=108万元。

建设期第2年利息=(6000×60%+108+6000×40%÷2)万元×6%=294.48万元。建设期利息=(108+294.48)万元=402.48万元。

还款第1年年初的借款本息累计=(6000+402.48)万元=6402.48万元。

采用等额还本付息方式:每年还本付息额=6402.48万元×(A/P,6%,5)=1519.95万元。

还款期第1年付息=6402.48万元×6%=384.15万元。

还款期第1年还本=(1519.95-384.15)万元=1135.8万元。

建设期第2年利息=(6000×60%+108+6000×40%÷2)万元×6%=294.48万元。建设期利息=(108+294.48)万元=402.48万元。

还款第1年年初的借款本息累计=(6000+402.48)万元=6402.48万元。

采用等额还本付息方式:每年还本付息额=6402.48万元×(A/P,6%,5)=1519.95万元。

还款期第1年付息=6402.48万元×6%=384.15万元。

还款期第1年还本=(1519.95-384.15)万元=1135.8万元。

答案解析

略

简答题第3题

计算固定资产净残值、各年折旧额(要求列出计算式)。

正确答案

固定资产原值=建设投资+建设期利息=(9780.9+402.48)万元=10183.38万元。

残值=(10183.38×5%)万元=509.17万元。

采用平均年限法,则固定资产年折旧额=(10183.38-509.17)万元÷8=1209.28万元。

残值=(10183.38×5%)万元=509.17万元。

采用平均年限法,则固定资产年折旧额=(10183.38-509.17)万元÷8=1209.28万元。

答案解析

略

简答题第4题

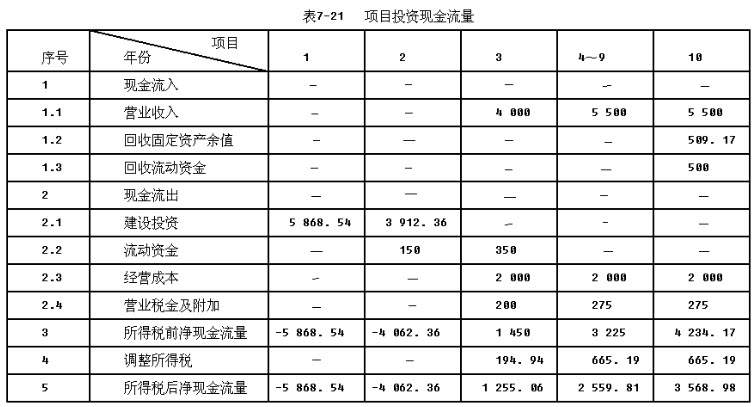

编制项目投资现金流量表(将相关数据直接填入表7-19中)。计算项目投资税后财务净现值,并评价本项目在财务上是否可行。

正确答案

(1)编制项目投资现金流量表,见表7-21。

其中:1)建设投资建设期第1年投入=(9780.9×60%)万元=5868.54万元。建设期第2年投入=(9780.9×40%)万元=3912.36万元。

其中:1)建设投资建设期第1年投入=(9780.9×60%)万元=5868.54万元。建设期第2年投入=(9780.9×40%)万元=3912.36万元。

2)流动资金生产期第1年年初投入=(500×30%)万元=150万元,填入表中第2年一格;生产期第1年年末投入=(500-150)丙元-350万元,填入表中第3年一格。

3)营业税金及附加=销售收入×5%。

4)调整所得税=息税前利润×所得税率=(销售收入-经营成本-折旧-营业税金及附加)×所得税率

以生产期第1年为例,其他依此类推:整所得税=(4000-2000-1209.28-200)万元×33%=194.94万元。

(2)利用公式FNPV=∑(CI-CO)t(1+ic)-t,查复利系数表得:项目税后财务净现值=[-5868.54×(P/F,15%,1)-4062.36×(P/F,15%,2)+1255.06×(P/F,15%,3)+2559.81×(P/A,15%,6)×(P/F,15%,3)+3568.98×(P/F,15%,10)]万元=-96.27万元。

因FNPV<0,所以该项目在财务上不可行。

其中:1)建设投资建设期第1年投入=(9780.9×60%)万元=5868.54万元。建设期第2年投入=(9780.9×40%)万元=3912.36万元。

其中:1)建设投资建设期第1年投入=(9780.9×60%)万元=5868.54万元。建设期第2年投入=(9780.9×40%)万元=3912.36万元。2)流动资金生产期第1年年初投入=(500×30%)万元=150万元,填入表中第2年一格;生产期第1年年末投入=(500-150)丙元-350万元,填入表中第3年一格。

3)营业税金及附加=销售收入×5%。

4)调整所得税=息税前利润×所得税率=(销售收入-经营成本-折旧-营业税金及附加)×所得税率

以生产期第1年为例,其他依此类推:整所得税=(4000-2000-1209.28-200)万元×33%=194.94万元。

(2)利用公式FNPV=∑(CI-CO)t(1+ic)-t,查复利系数表得:项目税后财务净现值=[-5868.54×(P/F,15%,1)-4062.36×(P/F,15%,2)+1255.06×(P/F,15%,3)+2559.81×(P/A,15%,6)×(P/F,15%,3)+3568.98×(P/F,15%,10)]万元=-96.27万元。

因FNPV<0,所以该项目在财务上不可行。

答案解析

略

相似试题

某上市公司拟投资新建一个生产项目,委托甲咨询公司开展可行性研究,通过比较A、B两个厂址方案的建设条件、建设投资和运营费用,甲咨询公司推荐了B方案。B方案占用总建设用地面积100000m2,总建筑面积150000m2,建(构)筑物及堆场总占地面积30000m2,根据项目建设规模、场地、物流、安全等条件,甲咨询公司深入研究了项目的总图运输方案。B方案建设投资为9000万元,流动资金为2000万元,全部由上市公司自有资金支付。公司目前股票市价为16元,预计年末每股发放股利0.4元,并以每年6%的速度增长。

简答题查看答案

某上市公司拟投资新建一个生产项目,委托甲咨询公司开展可行性研究,通过比较A、B两个厂址方案的建设条件、建设投资和运营费用,甲咨询公司推荐了B方案。B方案占用总建设用地面积100000m2,总建筑面积150000m2,建(构)筑物及堆场总占地面积30000m2,根据项目建设规模、场地、物流、安全等条件,甲咨询公司深入研究了项目的总图运输方案。B方案建设投资为9000万元,流动资金为2000万元,全部由上市公司自有资金支付。公司目前股票市价为16元,预计年末每股发放股利0.4元,并以每年6%的速度增长。

简答题查看答案

某上市公司拟投资新建一个生产项目,委托甲咨询公司开展可行性研究,通过比较A、B两个厂址方案的建设条件、建设投资和运营费用,甲咨询公司推荐了B方案。B方案占用总建设用地面积100000m2,总建筑面积150000m2,建(构)筑物及堆场总占地面积30000m2,根据项目建设规模、场地、物流、安全等条件,甲咨询公司深入研究了项目的总图运输方案。B方案建设投资为9000万元,流动资金为2000万元,全部由上市公司自有资金支付。公司目前股票市价为16元,预计年末每股发放股利0.4元,并以每年6%的速度增长。

简答题查看答案

某上市公司拟投资新建一个生产项目,委托甲咨询公司开展可行性研究,通过比较A、B两个厂址方案的建设条件、建设投资和运营费用,甲咨询公司推荐了B方案。B方案占用总建设用地面积100000m2,总建筑面积150000m2,建(构)筑物及堆场总占地面积30000m2,根据项目建设规模、场地、物流、安全等条件,甲咨询公司深入研究了项目的总图运输方案。B方案建设投资为9000万元,流动资金为2000万元,全部由上市公司自有资金支付。公司目前股票市价为16元,预计年末每股发放股利0.4元,并以每年6%的速度增长。

简答题查看答案

某上市公司拟投资新建一个生产项目,委托甲咨询公司开展可行性研究,通过比较A、B两个厂址方案的建设条件、建设投资和运营费用,甲咨询公司推荐了B方案。B方案占用总建设用地面积100000m2,总建筑面积150000m2,建(构)筑物及堆场总占地面积30000m2,根据项目建设规模、场地、物流、安全等条件,甲咨询公司深入研究了项目的总图运输方案。B方案建设投资为9000万元,流动资金为2000万元,全部由上市公司自有资金支付。公司目前股票市价为16元,预计年末每股发放股利0.4元,并以每年6%的速度增长。

简答题查看答案