简答题

正确答案

方信贷是指出口国政府为了支持该国商品的出口,通过出口方银行直接向进口方银行或进口商提供的一种信贷,以便买方利用这项贷款向提供贷款的国家购买技术和设备,以及支付有关的劳务费用,从而扩大出口。

买方信贷项下向国外银行的借入款项,由总行集中开户,并负责偿还借款的本息。总行通过“借入买方信贷款”科目进行核算,并按借款单位分设账户。各分行发放的买方信贷外汇贷款的本息,由分行负责按期收回。分行采用“买方信贷外汇贷款”科目核算。

买方信贷外汇贷款的会计处理程序主要包括:对外签订信贷协议、支付定金、使用贷款和偿还本金四个方面。

(一)对外签订信贷协议

总行根据有关的法规政策规定,统一对外谈判签订买方信贷总协议,并通知各分行和有关部门。总行在签订具体协议时,应通过“买方信贷用款限额”表外科目进行核算。使用贷款时,按使用金额逐笔转销表外科目。

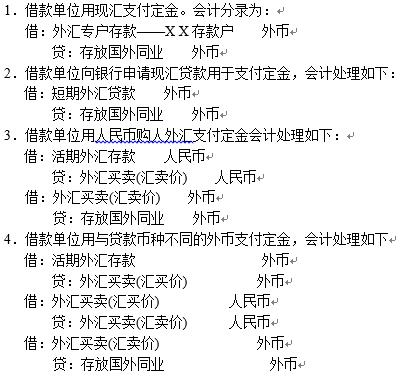

(二)支付定金

根据买方信贷协议的规定,需要对外预付一定比例的定金。一般是商务合同金额的5%,最高不超过15%,根据不同情况进行会计处理:

(三)使用贷款

(四)贷款本息的偿还

买方信贷项下向国外银行的借入款项,由总行集中开户,并负责偿还借款的本息。总行通过“借入买方信贷款”科目进行核算,并按借款单位分设账户。各分行发放的买方信贷外汇贷款的本息,由分行负责按期收回。分行采用“买方信贷外汇贷款”科目核算。

买方信贷外汇贷款的会计处理程序主要包括:对外签订信贷协议、支付定金、使用贷款和偿还本金四个方面。

(一)对外签订信贷协议

总行根据有关的法规政策规定,统一对外谈判签订买方信贷总协议,并通知各分行和有关部门。总行在签订具体协议时,应通过“买方信贷用款限额”表外科目进行核算。使用贷款时,按使用金额逐笔转销表外科目。

(二)支付定金

根据买方信贷协议的规定,需要对外预付一定比例的定金。一般是商务合同金额的5%,最高不超过15%,根据不同情况进行会计处理:

(三)使用贷款

(四)贷款本息的偿还

答案解析

略

相似试题