某公司在2017年1月1日平价发行新债券,每张面值1000元,票面利率10%,5年到期,每年12月31日付息。

题干本题共包含 3 个小题

简答题第1题

2017年1月1日购买该债券并持有债券至到期日的内部收益率是多少?

正确答案

平价购入,内部收益率与票面利率相同,即10%。

答案解析

略

简答题第2题

假定2018年1月1日的市场利率下降到8%,那么此时债券的价值是多少?

正确答案

V=1000 × 10%×(P/A,8%,4) 1000 ×(P/F,8%,4)=100×3.3121 1000×0.7350=1066.21(元)

答案解析

略

简答题第3题

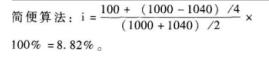

假定2018年1月1日的市价为1040元,此时购买该债券并持有债券至到期日的内部收益率是多少(分别采用插值法和简便算法进行计算)?

正确答案

插值法:1040=1000×10%×(P/A,i,4)1000×(P/F,i,4)

i=9%,100×(P/A,9%,4)1000×(P/F,9%,4)=100×3.23971000×0.7084=1032.37(元)

(i-8%)/(9%-8%)=(1040-1066.21)/(1032.37-1066.21)=8.77%

i=9%,100×(P/A,9%,4)1000×(P/F,9%,4)=100×3.23971000×0.7084=1032.37(元)

(i-8%)/(9%-8%)=(1040-1066.21)/(1032.37-1066.21)=8.77%

答案解析

略

相似试题

某公司在2017年1月1日平价发行新债券,每张面值1000元,票面利率10%,5年到期,每年12月31日付息。 假定2018年1月1日的市场利率下降到8%,那么此时债券的价值是多少?

简答题查看答案

甲股份有限公司于2017年1月1日以1020万元购入一项3年期、到期还本、按年付息的某公司债券,发行方每年1月1日支付上年度利息。该公司债券票面年利率为5%,面值总额为1000万元。该债券实际利率()。

单选题查看答案

某股份有限公司于2017年1月1日发行3年期,于次年起每年1月1日付息、到期一次还本的公司债券,债券面值总额为800万元,票面年利率为5%,实际年利率为6%,发行价格为778.62万元。按实际利率法确认利息费用。假定不考虑其他相关税费,该债券2017年度确认的利息费用为()万元。

单选题查看答案

某股份有限公司于2016年1月1日发行3年期,于次年起每年1月1日付息、到期一次还本的公司债券,债券面值为200万元,票面年利率为5%,实际年利率为6%,发行价格为196.65万元,另支付发行费用2万元。按实际利率法确认利息费用。该债券2017年度确认的利息费用为()万元。

单选题查看答案

甲公司2017年1月1日发行3年期可转换公司债券,实际发行价款100000万元,其中负债成分的公允价值为90000万元。假定发行债券时另支付发行费用300万元。甲公司发行债券时应确认的“其他权益工具”的金额为()元。

单选题查看答案

甲公司2017年1月1日发行三年期可转换公司债券,于次年起每年1月1日付息、到期一次还本,面值总额为10000万元,发行收款为10100万元。负债成分的公允价值为9465.40万元。不考虑其他因素,甲公司发行此项债券时应确认的“其他权益工具”的金额为()万元。

单选题查看答案