简答题

正确答案

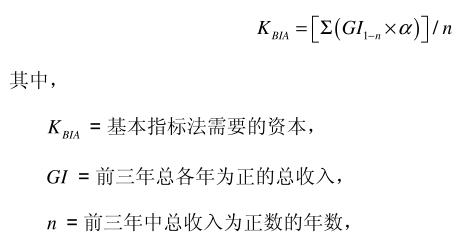

基本指标法是计量操作风险资本需求的最简单的方法,但这种方法的风险敏感度也最低。采用基本指标法的银行持有的操作风险资本应等于:前三年总各年正的总收入乘上一个固定比例(用α表示)并加总后的平均值。如果某年的总收入为负值或零,在计算平均值时,就不在公式的分子分母里包括。资本计算公式如下:

α=15%,由巴塞尔委员会设定,将行业范围的监管资本要求与行业范围的指标联系起来。

新资本协议中也提到,基本指标法在复杂性和风险敏感度方面最弱,鼓励银行采用更加精确的计量方法。国际活跃银行以及操作风险较大的银行(例如从事专业化服务的银行)所选用的方法应比基本指标法复杂并与其风险轮廓相适应。在银监会颁布的《商业银行操作风险监管资本计量指引》中,就摒弃了基本指标法,要求商业银行在标准法、替代标准法、高级计量法三种方法之间选择一种计量操作风险的监管资本需求。

α=15%,由巴塞尔委员会设定,将行业范围的监管资本要求与行业范围的指标联系起来。

新资本协议中也提到,基本指标法在复杂性和风险敏感度方面最弱,鼓励银行采用更加精确的计量方法。国际活跃银行以及操作风险较大的银行(例如从事专业化服务的银行)所选用的方法应比基本指标法复杂并与其风险轮廓相适应。在银监会颁布的《商业银行操作风险监管资本计量指引》中,就摒弃了基本指标法,要求商业银行在标准法、替代标准法、高级计量法三种方法之间选择一种计量操作风险的监管资本需求。

答案解析

略