简答题

北方高科技有限公司成功地生产和销售两种打印机,假设该公司两种产品的财务和成本数据如下。

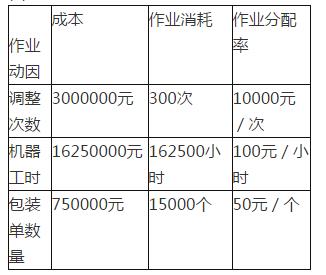

公司管理会计师划分了下列作业、间接成本集合及成本动因:

公司管理会计师划分了下列作业、间接成本集合及成本动因:  两种产品的实际作业量如下。

两种产品的实际作业量如下。  采用作业成本计算法,确定两种产品的单位产品成本及单位产品利润。

采用作业成本计算法,确定两种产品的单位产品成本及单位产品利润。正确答案

每一作业成本动因的成本动因分配率

豪华型(5000台)

普通型(15000台)

成本及盈利分析:

单位:元

续表

豪华型(5000台)

普通型(15000台)

成本及盈利分析:

单位:元

续表

答案解析

略

相似试题

北方高科技有限公司成功地生产和销售两种打印机,假设该公司两种产品的财务和成本数据如下。 公司管理会计师划分了下列作业、间接成本集合及成本动因: 两种产品的实际作业量如下。

简答题查看答案

北方高科技有限公司成功地生产和销售两种打印机,假设该公司两种产品的财务和成本数据如下。 公司管理会计师划分了下列作业、间接成本集合及成本动因: 两种产品的实际作业量如下。

简答题查看答案

北方高科技有限公司成功地生产和销售两种打印机,假设该公司两种产品的财务和成本数据如下。 公司管理会计师划分了下列作业、间接成本集合及成本动因: 两种产品的实际作业量如下。

简答题查看答案

2013年8月30日,北方公司与西方公司签订不可撤销的销售合同。合同约定,北方公司应当于2014年3月1日前,销售给西方公司100件A产品,售价总额为100万元,若北方公司违约,则需要向西方公司按照售价总额的10%支付违约金。2013年12月31日,库存A产品60件,成本为60万元;北方公司开始筹备原材料以生产剩余的40件A产品时,原材料价格突然上涨,预计生产剩余40件A产品的成本为48万元,预计销售100件A产品将发生销售税费10万元。当日100件A产品的市场价格为140万元。北方公司的下列处理中,正确的有()。

多选题查看答案

某企业生产和销售甲、乙两种产品,产品的单位售价分别为10元和20元,单位变动成本分别为5元和12元。若甲、乙两种产品的销售比重分别为70%和30%,则该企业的加权平均边际贡献率为()

单选题查看答案

戊公司生产和销售E、F两种产品,每年产销平衡。为了加强产品成本管理,合理确定下年度经营计划和产品销售价格,该公司专门召开总经理办公会进行讨论。相关资料如下。 资料一:2014年E产品实际产销量为3680件,生产实际用工为7000小时,实际人工成本为16元/小时。标准成本资料如下表所示。 E产品单位标准成本 资料二:F产品年设计生产能力为15000件,2015年计划生产12000件,预计单位变动成本为200元,计划期的固定成本总额为720000元。该产品适用的消费税税率为5%,成本利润率为20%。 资料三:戊公司接到F产品的一个额外订单,意向订购量为2800件,订单价格为290元/件,要求2015年内完工。

简答题查看答案

戊公司生产和销售E、F两种产品,每年产销平衡。为了加强产品成本管理,合理确定下年度经营计划和产品销售价格,该公司专门召开总经理办公会进行讨论。相关资料如下。 资料一:2014年E产品实际产销量为3680件,生产实际用工为7000小时,实际人工成本为16元/小时。标准成本资料如下表所示。 E产品单位标准成本 资料二:F产品年设计生产能力为15000件,2015年计划生产12000件,预计单位变动成本为200元,计划期的固定成本总额为720000元。该产品适用的消费税税率为5%,成本利润率为20%。 资料三:戊公司接到F产品的一个额外订单,意向订购量为2800件,订单价格为290元/件,要求2015年内完工。

简答题查看答案

戊公司生产和销售E、F两种产品,每年产销平衡。为了加强产品成本管理,合理确定下年度经营计划和产品销售价格,该公司专门召开总经理办公会进行讨论。相关资料如下。 资料一:2014年E产品实际产销量为3680件,生产实际用工为7000小时,实际人工成本为16元/小时。标准成本资料如下表所示。 E产品单位标准成本 资料二:F产品年设计生产能力为15000件,2015年计划生产12000件,预计单位变动成本为200元,计划期的固定成本总额为720000元。该产品适用的消费税税率为5%,成本利润率为20%。 资料三:戊公司接到F产品的一个额外订单,意向订购量为2800件,订单价格为290元/件,要求2015年内完工。

简答题查看答案

戊公司生产和销售E、F两种产品,每年产销平衡。为了加强产品成本管理,合理确定下年度经营计划和产品销售价格,该公司专门召开总经理办公会进行讨论。相关资料如下。 资料一:2014年E产品实际产销量为3680件,生产实际用工为7000小时,实际人工成本为16元/小时。标准成本资料如下表所示。 E产品单位标准成本 资料二:F产品年设计生产能力为15000件,2015年计划生产12000件,预计单位变动成本为200元,计划期的固定成本总额为720000元。该产品适用的消费税税率为5%,成本利润率为20%。 资料三:戊公司接到F产品的一个额外订单,意向订购量为2800件,订单价格为290元/件,要求2015年内完工。

简答题查看答案