美国注册管理会计师

首页

财经考试

会计

美国注册管理会计师

单选题

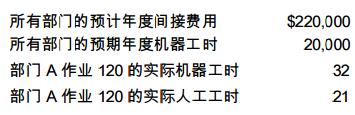

某公司采用正常成本核算系统和预定间接费用分配率来分摊其间接费用。生产过程需要使用 加工设备,这是间接费用的主要动因。截至年底,部门 A 作业 120 的实际工厂间接费用为$450。下面显示了各项生产成本。

部门 A作业 120 的间接费用()

A

多分摊了$98

B

少分摊了$98

C

多分摊$219

D

少分摊$219

正确答案

答案解析

略

分享

语音搜题

拍照搜题

打赏

部门 A作业 120 的间接费用()

部门 A作业 120 的间接费用()