单选题

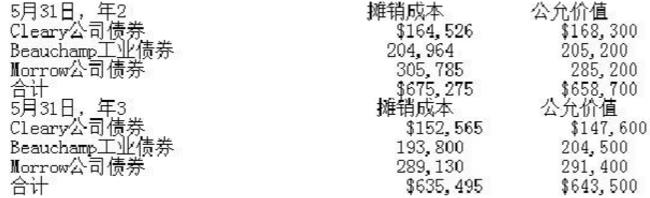

Monahan公司在年2,5月31日和年3,5月31日的债券的信息组合如下显示。所有债券都是Monahan在年1的6月购买的。年1的6月前,Monahan没有债券投资。

假设证券都恰当地分类为持有至期,按照财务会计准则声明,115号(SFAS115),"债务和权益证券的某些投资的会计",5月31日,年3的未实现的持有利得或损失是多少?()

假设证券都恰当地分类为持有至期,按照财务会计准则声明,115号(SFAS115),"债务和权益证券的某些投资的会计",5月31日,年3的未实现的持有利得或损失是多少?()A不确认

B在损益表上确认$8,005的未实现持有利得

C确认为股东权益的单独部分,在未实现利得/损失帐户的年底贷方余额$8,005

D确认为股东权益的单独部分,在未实现利得/损失帐户的年底借方余额$8,005

正确答案

答案解析

FAS115,持有至期的负债证券以摊销成本记在资产负债表。未实现(持有)利得或损失不确认。,可供出售证券在资产负债表上以公允价值(市场价值)计价。任何未实现持有利得和损失作为股东权益的独立部分确认。