题干本题共包含 2 个小题

简答题第1题

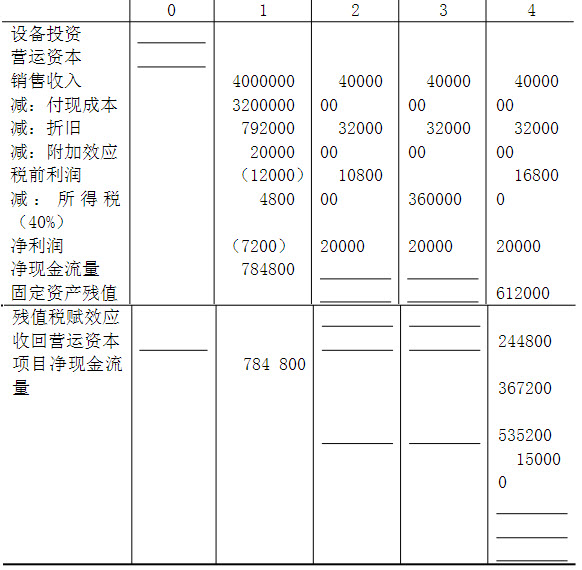

计算各年现金流量并填充表中的空白项。

正确答案

答案解析

略

简答题第2题

计算投资的净现值、内部收益率和投资回收期。

正确答案

NPV=-2500000+78480P/F,10%,1)+900000(P/F,10%,2)+612000(P/F,10%,3)+725200(P/F,10%,4)=-87618(元)

IRR=8.31%

PP=3.78(年)

IRR=8.31%

PP=3.78(年)

答案解析

略

相似试题

某公司准备购入一设备以扩充生产能力。现有甲、乙两个方案可供选择。甲方案需投资30000元,使用寿命5年,采用直线法计提折旧,5年后设备无残值,5年中每年销售收入为15000元,每年的付现成本为5000元。乙方案需投资36000元,采用年数总额法计提折旧,使用寿命也是5年,5年后有残值收入6000元。5年中每年收入为17000元,付现成本第一年为6000元,以后随着设备陈旧,逐年将增加修理费300元,另需垫支营运资金3000元。假设所得税率为40%,资金成本率为10%。要求: (1)计算两个方案的现金流量。 (2)计算两个方案的净现值。

简答题查看答案

某公司生产甲产品需使用一种直接材料A,本期生产甲产品1000件,耗用材料A9000千克,A材料的实际价格为200元/千克。假设A材料计划价格为210元/千克。单位甲产品标准用量为10公斤。要求:

简答题查看答案

某公司生产甲产品需使用一种直接材料A,本期生产甲产品1000件,耗用材料A9000千克,A材料的实际价格为200元/千克。假设A材料计划价格为210元/千克。单位甲产品标准用量为10公斤。要求:

简答题查看答案

某公司生产甲产品需使用一种直接材料A,本期生产甲产品1000件,耗用材料A9000千克,A材料的实际价格为200元/千克。假设A材料计划价格为210元/千克。单位甲产品标准用量为10公斤。要求:

简答题查看答案

某公司生产甲产品需使用一种直接材料A,本期生产甲产品1000件,耗用材料A9000千克,A材料的实际价格为200元/千克。假设A材料计划价格为210元/千克。单位甲产品标准用量为10公斤。要求:

简答题查看答案

某公司生产甲产品需使用一种直接材料A,本期生产甲产品1000件,耗用材料A9000千克,A材料的实际价格为200元/千克。假设A材料计划价格为210元/千克。单位甲产品标准用量为10公斤。要求:

简答题查看答案

某企业投产一种新产品,拟定三个备选方案,每种方案对应的未来3年市场收益预测如下表所示。未来3年市场对该产品高需求、中需求和低需求的概率分别为:0.3、0.5、0.2,三种方案的投资成本分别为:新建车间需投资160万元,扩建车间投资60万元,协作生产投资40万元。请根据风险型决策方法进行决策。

简答题查看答案