单选题

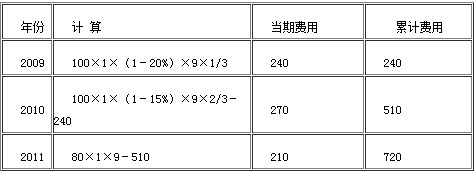

2009年1月1日,某上市公司向100名高级管理人员每人授予10 000份股票期权,条件是自授予日起在该公司连续服务3年,允许以4元/股的价格行权。授予日公司股票价格为8元/股,预计3年后价格为12元/股,公司估计该期权在授予日的公允价值为9元/份。上述高级管理人员在第一年有10人离职,公司在2009年12月31日预计3年中离职人员的比例将达20%;第二年有4人离职,公司将离职比例修正为15%;第三年有6人离职。上述股份支付交易,公司在2011年利润表中应确认的相关费用为万元。

A720

B200

C210

D280

正确答案

答案解析

单位:万元

上面计算中的1代表的是1万份股票期权。

上面计算中的1代表的是1万份股票期权。