简答题

正确答案

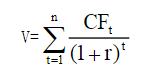

其基本原理是:企业的价值应等于该企业在未来所产生的全部现金流的现值总和。其公式是式中:

V表示企业的现在价值;n表示企业经营的时间;CFt表示企业在t时刻预期产生的现金流;r表示折现率。

企业价值的评估思路有两种:一种是将企业价值等同于股东权益价值,即对企业的股权资本进行估价;另一种是评估整个企业的价值,企业价值包括股东权益、债权、优先股的价值。在第一种情况下,要使用股权资本成本对各期的股权现金流进行折现。在第二种情况下,要使用加权平均资本成本对企业预期现金流进行折现。

V表示企业的现在价值;n表示企业经营的时间;CFt表示企业在t时刻预期产生的现金流;r表示折现率。

企业价值的评估思路有两种:一种是将企业价值等同于股东权益价值,即对企业的股权资本进行估价;另一种是评估整个企业的价值,企业价值包括股东权益、债权、优先股的价值。在第一种情况下,要使用股权资本成本对各期的股权现金流进行折现。在第二种情况下,要使用加权平均资本成本对企业预期现金流进行折现。

答案解析

略

相似试题

在基于现金流量的企业价值评估模型中,折现率一般如何确定?

简答题查看答案

试说明基于EVA的企业价值评估模型的适用范围?

简答题查看答案

试评价基于EVA的企业价值评估模型在中国的适用前景。

简答题查看答案

基于价格比率的企业价值评估有哪些步骤?

简答题查看答案

基于资产的企业价值评估方法具体分为几种?

简答题查看答案

假定待评估企业的投资资本由所有者权益和长期负债两部分构成,其中所有者权益占投资资本的比重为60%,长期负债占40%,利息率为10%,当时社会平均收益率为12%,国库券利率为8%。待评估企业的风险β系数为0.9。在采用现金流量折现模型对企业价值进行评估时,该待评估企业的折现率应该是多少呢?

简答题查看答案

以下关于企业价值评估现金流量折现法的表述中,错误的有()。

多选题查看答案

下列关于企业价值评估的现金流量折现法的表述中,不正确的是()。

单选题查看答案

试说明企业价值创造的基本原理。

简答题查看答案