简答题

江苏省淮安市清江电机厂股份有限公司有关固定制造费用的资料如下: 固定制造费用的弹性预算(单位:元)

固定制造费用的标准分配率按正常生产能力12000小时计算,每机器小时费用预算为2元。该厂生产A、B两产品,每生产一单位A、B产品耗费的标准机器小时分别是:A产品1小时/件,B产品1.5小时/件。本月生产A产品4000件、B产品4000件,共耗费9500机器小时。本月固定制造费用的实际发生额为21750元。 要求:用三因素法分析固定制造费用差异,并进行相关账务处理。

固定制造费用的标准分配率按正常生产能力12000小时计算,每机器小时费用预算为2元。该厂生产A、B两产品,每生产一单位A、B产品耗费的标准机器小时分别是:A产品1小时/件,B产品1.5小时/件。本月生产A产品4000件、B产品4000件,共耗费9500机器小时。本月固定制造费用的实际发生额为21750元。 要求:用三因素法分析固定制造费用差异,并进行相关账务处理。正确答案

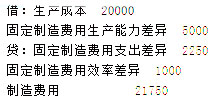

(1)支出差异=固定制造费用实际发生总额-固定制造费用预算总额=固定制造费用实际发生额-固定制造费用标准分配率×正常生产能力=21750-2×12000=-2250元

(2)效率差异=(分配基础实际用量-分配基础标准用量)×标准费用分配率=(9500-4000×1-4000×1.5)×2=(9500-10000)×2=-1000元

(3)生产能力差异=(分配基础预计用量-分配基础实际用量)×固定制造费用标准分配率=(12000-9500)×2=5000元

(4)总差异=-2250+(-1000)+5000=1750元

(5)

(2)效率差异=(分配基础实际用量-分配基础标准用量)×标准费用分配率=(9500-4000×1-4000×1.5)×2=(9500-10000)×2=-1000元

(3)生产能力差异=(分配基础预计用量-分配基础实际用量)×固定制造费用标准分配率=(12000-9500)×2=5000元

(4)总差异=-2250+(-1000)+5000=1750元

(5)

答案解析

略