要求:计算该公司的资产负债率、产权比率和权益乘数,并简要说明三个指标的共同经济含义,指出分析中存在的共同问题

要求:计算该公司的资产负债率、产权比率和权益乘数,并简要说明三个指标的共同经济含义,指出分析中存在的共同问题某公司2007和2008年末的比较资产负债表有关数据如下:

简答题查看答案

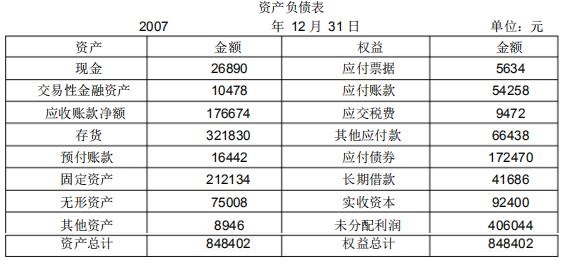

某公司2007和2008年末的比较资产负债表有关数据如下:

简答题查看答案

某公司2007和2008年末的比较资产负债表有关数据如下:

简答题查看答案

某公司2007和2008年末的比较资产负债表有关数据如下:

简答题查看答案

某公司2007和2008年末的比较资产负债表有关数据如下:

简答题查看答案

某公司2007和2008年末的比较资产负债表有关数据如下:

简答题查看答案

某公司××年度有关财务指标如下: 要求:完成该公司年末资产负债表有关项目。 (假定应收账款年初、年末余额相等且存货年初、年末余额相等、全年销售均为赊销) 某公司资产负债表

简答题查看答案

A公司为B公司的母公司,拥有其60%的股权。发生如下交易:2007年6月30日,A公司以2000万元的价格出售给B公司一台管理设备,账面原值4000万元,已提折旧2400万元,剩余使用年限为4年。A公司直线法折旧年限为10年,预计净残值为O。B公司购进后,以2000万元作为固定资产入账。B公司直线法折旧年限为4年。预计净残值为0。 要求:编制2007年末和2008年末合并财务报表抵销分录。

简答题查看答案

某公司年末资产负债表简略形式如下: 资产负债表(单位:万元) 已知: (1)期末流动比率=2 (2)期末资产负债率=50% (3)本期应收账款周转次数=30次 (4)本期销售收入=36000万元 (5)期初应收账款=期末应收账款 要求:根据上述资料,计算并填列资产负债表空项。

简答题查看答案