单选题

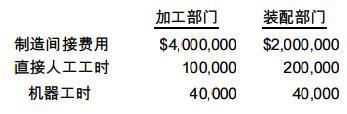

某制造公司在上海的工厂设有两个部门:加工部和装配部。该厂本年度的预算包含以下信息。

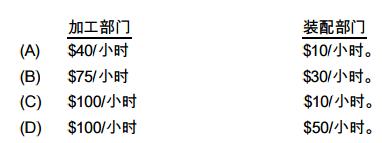

如果该上海工厂根据加工部门的机器工时和装配部门的直接人工工时分别对两个部门采用部门分摊法,在为单件产品分配间接费用时,应采用怎样的费率?()

如果该上海工厂根据加工部门的机器工时和装配部门的直接人工工时分别对两个部门采用部门分摊法,在为单件产品分配间接费用时,应采用怎样的费率?()

AA

BB

CC

DD

正确答案

答案解析

略

相似试题

Huntley公司在其位于美国密尔沃基市的工厂有两个部门:机器加工部门和组装部门。该厂今年的预算包括以下信息。 如果密尔沃基厂按机器工时分摊制造间接费用,那么以下哪项为正确的分摊费率?()

单选题查看答案

某公司拥有一个生产印刷电路板的制造部门和一个生产最终产品的装配部门。目前,制造部门有足够的产能额外制造5,000块电路板。电路板可以向外部市场出售。每块电路板的市场价格为$80,销售成本为$10。每块电路板的固定制造成本为$15,变动成本为$50。装配部门计划购买4,500块电路板。因为这两个部门在公司的共同控制之下,装配部门的管理层认为其可以从制造部门低价购买电路板。制造部门和装配部门之间的最低转移价格是多少?()

单选题查看答案

某公司采用正常成本核算系统和预定间接费用分配率来分摊其间接费用。生产过程需要使用 加工设备,这是间接费用的主要动因。截至年底,部门 A 作业 120 的实际工厂间接费用为$450。下面显示了各项生产成本。 部门 A作业 120 的间接费用()

单选题查看答案

Oster公司采用加权平均分步成本法来计算产品成本,10月份的成本和业务的资料如下: 所有的材料在开工时一次投入,加工成本在生产期间均匀发生。通过和工厂职工交谈发现:平均而言,月末在产品存货的完工率为25%。假设没有发生废品,公司10月份的制造成本应该怎样分配?()

单选题查看答案

Starlet公司的成本会计员John Sheng正在为公司的工模具部门和组装部门制定部门制造费用分配率。两个部门的制造费用和某批产品的数据见下: 若采用部门制造费用分配率分配制造费用,则在这两个部门对231号批次产品分配的制造费用总计为多少?()

单选题查看答案

ABC公司有两个运营部门:制造和装配。制造部门生产每件产品会发生$12变动成本和$3固定成本。在装配部门,每件产品会发生$4变动成本和$7固定成本。然后装配部门会以每件产品$40的价格销售成品。两个部门的经理就转让价格进行协商后决定,转让价格应该让双方获得相同的单位边际贡献。则该转让价格应为()

单选题查看答案

Wilcox公司有两个服务部门,信息系统部和人事部;两个制造部门,机加工部和组装部。服务部门之间互相提供服务以及为生产部门提供服务。公司经研究发现,人事部提供服务的部门数量多于信息系统部。若公司采用交叉分配法,则将会出现下面那一种情形?()

单选题查看答案

Wilcox公司有两个服务部门,信息系统部和人事部;两个制造部门,机加工部和组装部。服务部门之间互相提供服务以及为生产部门提供服务。公司经研究发现,人事部提供服务的部门数量远远多于信息系统部。若公司采用按步向下分摊法,则下面哪一种成本分摊将不会出现?()

单选题查看答案

Wilcox公司有两个辅助部门,信息系统部和人事部;两个制造部门,机加工部和组装部。辅助部门向生产部门提供服务,但是它们相互也提供服务。公司经研究发现,人事部提供服务的数量远远多于信息系统部。若公司采用直接分配法分配辅助部门成本,则下面哪一种情形将会发生?()

单选题查看答案