简答题

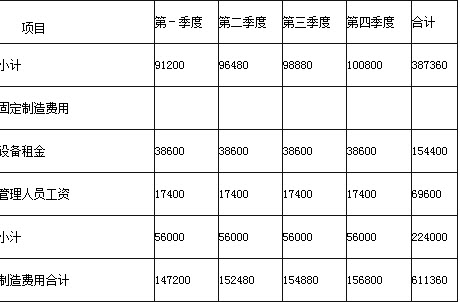

计算题: 某公司甲车间采用滚动预算法编制制造费用预算。已知2012年分季度的制造费用预算如下(其中间接材料费用忽略不汁): 2012年全年制造费用预算金额单位:元

续表

续表  2012年3月31日公司在编制2012年第二季度~2013年第-季度滚动预算时,发现未来的四个季度中将出现以下情况: (1)间接人工费用预算工时分配率将上涨50%; (2)原设备租赁合同到期,公司新签订的租赁合同中设备年租金将降低20%; (3)预计直接人工预算总工时见“2012年第二季度~2013年第-季度制造费用预算”表。假定水电与维修费用预算工时分配率等其他条件不变。 要求: (1)以直接人工预算总工时为分配标准,计算下-滚动期间的如下指标: ①间接人工费用预算工时分配率; ②水电与维修费用预算工时分配率。 (2)根据有关资料计算下-滚动期间的如下指标: ①间接人工费用预算总额; ②每季度设备租金预算额。 (3)计算填列下表中用字母表示的项目(可不写计算过程): 2012年第二季度~2013年第-季度制造费用预算金额单位:元

2012年3月31日公司在编制2012年第二季度~2013年第-季度滚动预算时,发现未来的四个季度中将出现以下情况: (1)间接人工费用预算工时分配率将上涨50%; (2)原设备租赁合同到期,公司新签订的租赁合同中设备年租金将降低20%; (3)预计直接人工预算总工时见“2012年第二季度~2013年第-季度制造费用预算”表。假定水电与维修费用预算工时分配率等其他条件不变。 要求: (1)以直接人工预算总工时为分配标准,计算下-滚动期间的如下指标: ①间接人工费用预算工时分配率; ②水电与维修费用预算工时分配率。 (2)根据有关资料计算下-滚动期间的如下指标: ①间接人工费用预算总额; ②每季度设备租金预算额。 (3)计算填列下表中用字母表示的项目(可不写计算过程): 2012年第二季度~2013年第-季度制造费用预算金额单位:元正确答案

(1)①间接人工费用预算工时分配率

=(213048/48420)×(1+50%)

=6.6(元/小时)

②水电与维修费用预算工时分配率

=174312/48420=3.6(元/小时)

(2)①间接人工费用预算总额

=48420×6.6=319572(元)

②每季度设备租金预算额

=38600×(1—20%)

=30880(元)

(3)

2012年第二季度~2013年第-季度制造费用预算金额单位:元

=(213048/48420)×(1+50%)

=6.6(元/小时)

②水电与维修费用预算工时分配率

=174312/48420=3.6(元/小时)

(2)①间接人工费用预算总额

=48420×6.6=319572(元)

②每季度设备租金预算额

=38600×(1—20%)

=30880(元)

(3)

2012年第二季度~2013年第-季度制造费用预算金额单位:元

答案解析

略

相似试题

丁公司采用逐季滚动预算和零基预算相结合的方法编制制造费用预算,相关资料如下: 资料一:2012年分季度的制造费用预算如下表所示。 资料二:2012年第二季度至2013年第一季度滚动预算期间。将发生如下变动: (1)直接人工预算总工时为50000小时; (2)间接人工费用预算工时分配率将提高10%; (3)2012年第一季度末重新签订设备租赁合同,新租赁合同中设备年租金将降低20%。 资料三:2012年第二季度至2013年第一季度,公司管理层决定将固定制造费用总额控制在185200元以内,固定制造费用由设备租金、生产准备费用和车间管理费组成,其中设备租金属于约束性固定成本,生产准备费和车间管理费属于酌量性固定成本,根据历史资料分析,生产准备费的成本效益远高于车间管理费。为满足生产经营需要,车间管理费总预算额的控制区间为12000~15000元。

简答题查看答案

丁公司采用逐季滚动预算和零基预算相结合的方法编制制造费用预算,相关资料如下: 资料一:2012年分季度的制造费用预算如下表所示。 资料二:2012年第二季度至2013年第一季度滚动预算期间。将发生如下变动: (1)直接人工预算总工时为50000小时; (2)间接人工费用预算工时分配率将提高10%; (3)2012年第一季度末重新签订设备租赁合同,新租赁合同中设备年租金将降低20%。 资料三:2012年第二季度至2013年第一季度,公司管理层决定将固定制造费用总额控制在185200元以内,固定制造费用由设备租金、生产准备费用和车间管理费组成,其中设备租金属于约束性固定成本,生产准备费和车间管理费属于酌量性固定成本,根据历史资料分析,生产准备费的成本效益远高于车间管理费。为满足生产经营需要,车间管理费总预算额的控制区间为12000~15000元。

简答题查看答案

丁公司采用逐季滚动预算和零基预算相结合的方法编制制造费用预算,相关资料如下: 资料一:2012年分季度的制造费用预算如下表所示。 资料二:2012年第二季度至2013年第一季度滚动预算期间。将发生如下变动: (1)直接人工预算总工时为50000小时; (2)间接人工费用预算工时分配率将提高10%; (3)2012年第一季度末重新签订设备租赁合同,新租赁合同中设备年租金将降低20%。 资料三:2012年第二季度至2013年第一季度,公司管理层决定将固定制造费用总额控制在185200元以内,固定制造费用由设备租金、生产准备费用和车间管理费组成,其中设备租金属于约束性固定成本,生产准备费和车间管理费属于酌量性固定成本,根据历史资料分析,生产准备费的成本效益远高于车间管理费。为满足生产经营需要,车间管理费总预算额的控制区间为12000~15000元。

简答题查看答案

计算分析题: 2009年12月31日,甲公司经批准发行5年期一次还本、分期付息的公司债券10000000元,用于该公司的生产经营活动,债券利息于每年12月31日支付,票面年利率为6%。假定债券发行时的市场利率为5%。甲公司该批债券实际发行价格为10432700元。 要求: (1)根据上述资料,采用实际利率法和摊余成本计算确定利息费用,填入下表。 (2)根据上述资料,编制甲公司2009年末至2014年的会计分录。(计算结果保留两位小数)

简答题查看答案

甲公司编制销售预算的相关资料如下: 资料一:甲公司预计每季度销售收入中,有70%在本季度收到现金,30%于下一季度收到现金,不存在坏账。2016年年末应收账款余额为6000万元。假设不考虑增值税及其影响。 资料二:甲公司2017年的销售预算如下表所示。 计算2017年年末预计应收账款余额。

简答题查看答案

计算题: 某企业编制的2012年8月份的制造费用预算如下(金额单位:元) 续表 要求: (1)填列下表中用字母表示的项目; (2)如果8月份的实际业务量为500小时,计算:①变动总成本预算数;②固定总成本预算数;③混合总成本预算数;④制造费用预算数。

简答题查看答案

计算题:甲公司是乙公司的母公司。有关资料如下: (1)2008年6月,甲公司将本公司生产的某产品销售给乙公司,售价为600万元,成本为400万元。乙公司取得后作为管理用固定资产并于当月投入使用,预计使用年限为10年,预计净残值为零,采用年限平均法计提折旧。2010年3月,乙公司出售该固定资产,将净收益计入营业外收入。 (2)2008年7月,甲公司将本公司的某项专利权以400万元的价格转让给乙公司,该专利权在甲公司的取得成本为300万元,原预计使用年限为10年,至转让时已摊销5年。乙公司取得该专利权后作为管理用无形资产使用,尚可使用年限为5年。甲公司和乙公司对该无形资产均采用直线法摊销,预计净残值为零。 (3)2008年9月,乙公司将其管理用固定资产销售给甲公司,售价为60万元,原值为100万元,已计提折旧20万元。甲公司取得该固定资产后作为管理用固定资产使用,尚可使用年限4年。甲公司和乙公司对该固定资产均采用直线法摊销,预计净残值为零。 (4)假定不考虑所得税因素。 要求: (1)根据资料(1)编制2008年至2010年有关内部销售存货的抵销分录; (2)根据资料(2)编制2008年至2010年有关内部销售无形资产的抵销分录; (3)根据资料(3)编制2008年至2010年有关内部销售固定资产的抵销分录。

简答题查看答案

某车间为成本中心,生产甲产品,预算产量5000件,预算单位成本200元,实际产量6000件,实际单位成本195元,则预算成本节约率为()。

单选题查看答案

某车间为成本中心,生产甲产品,预算产量5000件,单位成本200元,实际产量6000件,单位成本195元,则预算成本节约率为()。

单选题查看答案