简答题

正确答案

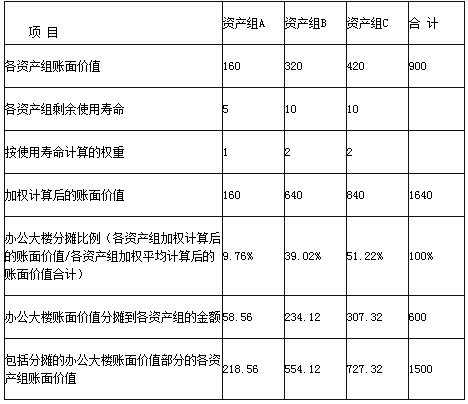

办公大楼的账面价值可以在合理和一致的基础上分摊至各资产组,企业根据各资产组的账面价值和剩余使用寿命加权平均计算的账面价值分摊比例进行分摊,如表下表所示:

各资产组账面价值单位:万元

资产组A的账面价值为218.56万元,可收回金额为220万元,没有发生减值。

资产组B的账面价值为554.12万元,可收回金额为404.12万元,发生150万元的减值。

资产组C的账面价值为727.32万元,可收回金额为627.32万元,发生100万元的减值。

将各资产组的减值额在总部资产和各资产组之间分配:

B资产组减值额分配给总部资产资产减值的金额=150×234.12/554.12=63.38(万元),分配给B资产组本身的金额=150-63.38=86.62(万元)。

C资产组减值额分配给总部资产资产减值的金额=100×307.32/727.32=42.25(万元),分配给C资产组本身的金额=100-42.25=57.75(万元)。

A资产组没有发生减值,B资产组计提减值金额86.62万元,C资产组计提减值金额57.75万元,总部资产计提减值金额=63.38+42.25=105.63(万元)。

各资产组账面价值单位:万元

资产组A的账面价值为218.56万元,可收回金额为220万元,没有发生减值。

资产组B的账面价值为554.12万元,可收回金额为404.12万元,发生150万元的减值。

资产组C的账面价值为727.32万元,可收回金额为627.32万元,发生100万元的减值。

将各资产组的减值额在总部资产和各资产组之间分配:

B资产组减值额分配给总部资产资产减值的金额=150×234.12/554.12=63.38(万元),分配给B资产组本身的金额=150-63.38=86.62(万元)。

C资产组减值额分配给总部资产资产减值的金额=100×307.32/727.32=42.25(万元),分配给C资产组本身的金额=100-42.25=57.75(万元)。

A资产组没有发生减值,B资产组计提减值金额86.62万元,C资产组计提减值金额57.75万元,总部资产计提减值金额=63.38+42.25=105.63(万元)。

答案解析

略

相似试题

长江公司在A、B、C三地拥有三家分公司,这三家分公司的经营活动由一个总部负责运作。由于A、B、C三家分公司均能产生独立于其他分公司的现金流入,所以长江公司将这三家分公司确定为A、B、C三个资产组。2017年12月31日,因长江公司经营所处的技术环境发生了重大不利变化,出现减值迹象,需要进行减值测试。假设总部资产的账面价值为200万元,能够按照各资产组账面价值的比例进行合理分摊,A、B、C三个资产组和总部资产的预计使用寿命均为20年。减值测试时,A、B、C三个资产组的账面价值分别为320万元、160万元和320万元。长江公司计算得出A资产组的可收回金额为420万元,B资产组的可收回金额为160万元,C资产组的可收回金额为380万元。

简答题查看答案

长江公司在A、B、C三地拥有三家分公司,这三家分公司的经营活动由一个总部负责运作。由于A、B、C三家分公司均能产生独立于其他分公司的现金流入,所以长江公司将这三家分公司确定为A、B、C三个资产组。2017年12月31日,因长江公司经营所处的技术环境发生了重大不利变化,出现减值迹象,需要进行减值测试。假设总部资产的账面价值为200万元,能够按照各资产组账面价值的比例进行合理分摊,A、B、C三个资产组和总部资产的预计使用寿命均为20年。减值测试时,A、B、C三个资产组的账面价值分别为320万元、160万元和320万元。长江公司计算得出A资产组的可收回金额为420万元,B资产组的可收回金额为160万元,C资产组的可收回金额为380万元。

简答题查看答案

计算分析题: 英明公司有A、B、C三台设备专门用于生产乙产品。2010年年末,设备A的账面原价为1000万元,已计提折旧500万元;设备B的账面原价为1500万元,已计提折旧750万元;设备C的账面原价为2000万元,已计提折旧1000万元。这三台设备的预计使用寿命均为10年,均尚可使用年限均为5年,预计净残值均为0。这三台设备均无法单独产生现金流量,但是组合在一起可以产生独立的现金流量,英明公司将这三台设备作为一个资产组核算。预计该资产组产生的未来现金流量的现值为2000万元。已知设备B的公允价值减去处置费用后的净额为700万元,其他两台设备均无法可靠确定其公允价值减去处置费用后的净额。 要求: (1)计算减值测试前,该资产组的账面价值; (2)计算资产减值损失,将计算结果填入下表。 资产减值损失计算表单位:万元 (答案中的金额单位用万元表示,计算结果保留两位小数)

简答题查看答案

英明股份有限公司(本题下称“英明公司”)适用的所得税税率为25%,对所得税采用资产负债表债务法核算。英明公司2012年年末结账时,需要对下列交易或事项进行会计处理: (1)英明公司根据应收账款余额的10%计提坏账准备。 2012年12月31日,应收账款余额为1800万元。2012年1月1日,应收账款余额为1900万元;2012年应收账款坏账准备的借方发生额为50万元(为本年核销的应收账款),贷方发生额为40万元(为收回以前年度已核销的应收账款而转回的坏账准备)。 (2)2012年12月31日,英明公司存货的账面成本为1340万元,其具体情况如下: ①A产品750件,每件成本为1万元,账面成本总额为750万元,其中500件已与科贸公司签订不可撤销的销售合同,销售价格为每件1万元,其余A产品未签订销售合同。A产品2012年12月31日的市场价格为每件1.1万元,预计销售每件A产品需要发生的销售费用及相关税金0.15万元。 ②B配件700套,每套成本为0.7万元,账面成本总额为490万元。B配件是专门为组装A产品而购进的,700套B配件可以组装成700件A产品。B配件2012年12月31日的市场价格为每套0.6万元,将B配件组装成A产品,预计每件还需发生成本0.3万元;预计销售每件A产品需要发生销售费用及相关税金0.15万元。 ③C材料,因不再适用于生产,遂英明公司计划近期将其处置,C材料的库存成本为100万元,预计售价为90万元,销售税费预计1万元。 2012年1月1日,存货跌价准备余额为12万元(均为对A产品计提的存货跌价准备),2012年对外销售A产品转销存货跌价准备9.5万元。 (3)2012年12月31日,英明公司对固定资产进行减值测试的有关情况如下: ①A资产组为一生产线,该生产线由X、Y、Z三部机器组成。该三部机器的成本分别为4000万元、6000万元、10000万元,预计使用年限均为8年。至2012年年末,X、Y、Z机器的账面价值分别为2000万元、3000万元、5000万元,剩余使用年限均为4年。由于产品技术落后于其他同类产品,产品销量大幅下降,2012年度比上年下降了45%。另A资产组分摊总部资产600万元。其他资产组未发生减值。 ②经对A资产组(包括分配的总部资产,下同)未来4年的现金流量进行预测并按适当的折现率折现后,英明公司预计A资产组未来现金流量现值为8480万元。英明公司无法合理预计A资产组公允价值减去处置费用后的净额,因X、Y、Z机器均无法单独产生现金流量,因此也无法预计X、Y、Z机器各自的未来现金流量现值。英明公司估计X机器公允价值减去处置费用后的净额为1800万元,但无法估计Y和Z机器公允价值减去处置费用后的净额。 ③上述各相关资产均采用年限平均法计提折旧,预计净残值均为零。 ④此前固定资产未计提减值准备。 (4)英明公司2011年1月1日取得的某项无形资产,取得成本为300万元,公司根据各方面情况判断,无法合理预计其为企业带来未来经济利益的期限,将其视为使用寿命不确定的无形资产。英明公司在计税时,对该项无形资产按照10年的期间摊销,有关金额允许税前扣除。 经减值测试,2011年12月31日其可收回金额为310万元,2012年12月31日其可收回金额为270万元。 要求:对上述交易或事项是否计提减值准备进行判断;对于需要计提减值准备的交易或事项,进行相应的资产减值处理。(答案中的金额单位用万元表示)

简答题查看答案

计算分析题: A公司在甲、乙、丙三地拥有三家分公司,这三家分公司的经营活动由一个总部负责运作。由于甲、乙、丙三家分公司均能产生独立于其他分公司的现金流入,所以该公司将这三家分公司确定为三个资产组。2013年12月1日,企业经营所处的技术环境发生了重大不利变化,出现减值迹象,需要进行减值测试。假设总部资产的账面价值为200万元,能够按照各资产组账面价值的比例进行合理分摊,甲、乙、丙分公司和总部资产的使用寿命均为20年。减值测试时,甲、乙、丙三个资产组的账面价值分别为320万元、160万元、320万元。A公司计算得出甲、乙、丙三家分公司资产的可收回金额分别为420万元、160万元、380万元。 要求:计算甲、乙、丙三个资产组和总部资产应计提的减值准备。

简答题查看答案

甲公司有一条生产线由A、B、C、D四台设备组成,这四台设备无法单独使用,不能单独产生现金流量,因此作为一个资产组来管理。2013年末对该资产组进行减值测试,资产组的账面价值为300万元,其中A、B、C、D设备的账面价值分别为80万元、70万元、50万元、100万元。A设备的公允价值减去处置费用后净额为71万元,无法获知其未来现金流量现值;其他三台设备无法获取其可收回金额。甲公司确定该资产组的公允价值减去处置费用后的净额为225万元,预计未来现金流量的现值为175万元。则A设备应承担的损失额为()万元。

单选题查看答案

某公司拟进行股票投资,计划购买A、B、C三种股票,并分别设计了甲、乙两种投资组合。 已知三种股票的B系数分别为1.5、1.0和0.5,它们在甲种投资组合下的投资比重为50%、30%和20%;乙种投资组合的风险收益率为3.4%。同期市场上所有股票的平均收益率为12%,无风险收益率为8%。假设资本资产定价模型成立。 计算A股票的必要收益率。

简答题查看答案

某公司拟进行股票投资,计划购买A、B、C三种股票,并分别设计了甲、乙两种投资组合。 已知三种股票的B系数分别为1.5、1.0和0.5,它们在甲种投资组合下的投资比重为50%、30%和20%;乙种投资组合的风险收益率为3.4%。同期市场上所有股票的平均收益率为12%,无风险收益率为8%。假设资本资产定价模型成立。

简答题查看答案

某公司拟进行股票投资,计划购买A、B、C三种股票,并分别设计了甲、乙两种投资组合。 已知三种股票的B系数分别为1.5、1.0和0.5,它们在甲种投资组合下的投资比重为50%、30%和20%;乙种投资组合的风险收益率为3.4%。同期市场上所有股票的平均收益率为12%,无风险收益率为8%。假设资本资产定价模型成立。

简答题查看答案