单选题

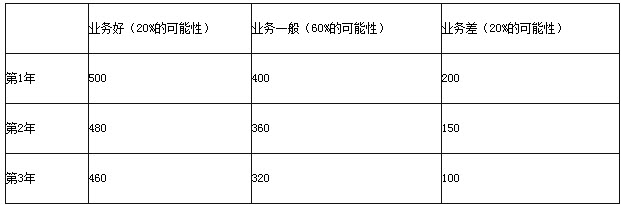

英明公司采用期望现金流量法预计资产未来现金流量,2012年年末,X设备出现减值迹象,其剩余使用年限为3年。该设备的现金流量受市场因素的影响较大,有关该设备预计未来3年每年的现金流量情况如下表所示: 单位:万元

假定计算该生产线未来现金流量的现值适用的折现率为5%,已知部分时间价值系数如下:

假定计算该生产线未来现金流量的现值适用的折现率为5%,已知部分时间价值系数如下:  假定有关现金流量均发生于年末,不考虑其他因素,则X设备2012年年末的预计未来现金流量的现值为()万元。

假定有关现金流量均发生于年末,不考虑其他因素,则X设备2012年年末的预计未来现金流量的现值为()万元。A1026

B934.7

C690.19

D418

正确答案

答案解析

在期望现金流量法下:

预计第1年的现金流量=500×20%+400×60%+200×20%=380(万元)

预计第2年的现金流量=480×20%+360×60%+150×20%=342(万元)

预计第3年的现金流量=460×20%+320×60%+100×20%=304(万元)

所以X设备的预计未来现金流量的现值=380×0.9524+342×0.9070+304×0.8638=934.7(万元)。

预计第1年的现金流量=500×20%+400×60%+200×20%=380(万元)

预计第2年的现金流量=480×20%+360×60%+150×20%=342(万元)

预计第3年的现金流量=460×20%+320×60%+100×20%=304(万元)

所以X设备的预计未来现金流量的现值=380×0.9524+342×0.9070+304×0.8638=934.7(万元)。

相似试题

甲公司对某项资产的最近一年的未来现金流量进行了预测:行情好的可能性是40%,预计产生的现金流量是20000元;行情一般的可能性是40%,预计产生的现金流量是18000元;行情差的可能性是20%,预计产生的现金流量是5000元。甲公司采用期望现金流量法对该项资产的未来现金流量进行估计,采用的折现率为5%,则甲公司该项资产的未来现金流量的现值是()元。

单选题查看答案

A公司采用期望现金流量法预计资产未来现金流量,2008年末,X设备出现减值迹象,其剩余使用寿命为2年。该设备的现金流量受市场因素的影响较大,有关该设备预计未来2年每年的现金流量情况如下表所示:单位:万元 假定计算该生产线未来现金流量的现值时适用的折现率为5%,已知部分时间价值系数如下: 假定有关现金流量均发生于年末,不考虑其他因素,则X设备2008年末的预计未来现金流量的现值为万元。

单选题查看答案

英明股份有限公司(本题下称“英明公司”)适用的所得税税率为25%,对所得税采用资产负债表债务法核算。英明公司2012年年末结账时,需要对下列交易或事项进行会计处理: (1)英明公司根据应收账款余额的10%计提坏账准备。 2012年12月31日,应收账款余额为1800万元。2012年1月1日,应收账款余额为1900万元;2012年应收账款坏账准备的借方发生额为50万元(为本年核销的应收账款),贷方发生额为40万元(为收回以前年度已核销的应收账款而转回的坏账准备)。 (2)2012年12月31日,英明公司存货的账面成本为1340万元,其具体情况如下: ①A产品750件,每件成本为1万元,账面成本总额为750万元,其中500件已与科贸公司签订不可撤销的销售合同,销售价格为每件1万元,其余A产品未签订销售合同。A产品2012年12月31日的市场价格为每件1.1万元,预计销售每件A产品需要发生的销售费用及相关税金0.15万元。 ②B配件700套,每套成本为0.7万元,账面成本总额为490万元。B配件是专门为组装A产品而购进的,700套B配件可以组装成700件A产品。B配件2012年12月31日的市场价格为每套0.6万元,将B配件组装成A产品,预计每件还需发生成本0.3万元;预计销售每件A产品需要发生销售费用及相关税金0.15万元。 ③C材料,因不再适用于生产,遂英明公司计划近期将其处置,C材料的库存成本为100万元,预计售价为90万元,销售税费预计1万元。 2012年1月1日,存货跌价准备余额为12万元(均为对A产品计提的存货跌价准备),2012年对外销售A产品转销存货跌价准备9.5万元。 (3)2012年12月31日,英明公司对固定资产进行减值测试的有关情况如下: ①A资产组为一生产线,该生产线由X、Y、Z三部机器组成。该三部机器的成本分别为4000万元、6000万元、10000万元,预计使用年限均为8年。至2012年年末,X、Y、Z机器的账面价值分别为2000万元、3000万元、5000万元,剩余使用年限均为4年。由于产品技术落后于其他同类产品,产品销量大幅下降,2012年度比上年下降了45%。另A资产组分摊总部资产600万元。其他资产组未发生减值。 ②经对A资产组(包括分配的总部资产,下同)未来4年的现金流量进行预测并按适当的折现率折现后,英明公司预计A资产组未来现金流量现值为8480万元。英明公司无法合理预计A资产组公允价值减去处置费用后的净额,因X、Y、Z机器均无法单独产生现金流量,因此也无法预计X、Y、Z机器各自的未来现金流量现值。英明公司估计X机器公允价值减去处置费用后的净额为1800万元,但无法估计Y和Z机器公允价值减去处置费用后的净额。 ③上述各相关资产均采用年限平均法计提折旧,预计净残值均为零。 ④此前固定资产未计提减值准备。 (4)英明公司2011年1月1日取得的某项无形资产,取得成本为300万元,公司根据各方面情况判断,无法合理预计其为企业带来未来经济利益的期限,将其视为使用寿命不确定的无形资产。英明公司在计税时,对该项无形资产按照10年的期间摊销,有关金额允许税前扣除。 经减值测试,2011年12月31日其可收回金额为310万元,2012年12月31日其可收回金额为270万元。 要求:对上述交易或事项是否计提减值准备进行判断;对于需要计提减值准备的交易或事项,进行相应的资产减值处理。(答案中的金额单位用万元表示)

简答题查看答案

A公司采用期望现金流量法预计资产未来现金流量,2010年末,X设备出现减值迹象,其剩余使用年限为2年。该设备的现金流量受市场因素的影响较大,有关该设备预计未来2年每年的现金流量情况如下表所示:单位:万元项目30%的可能性50%的可能性20%的可能性第1年250200150第2年180140100假定计算该生产线未来现金流量的现值时适用的折现率为5%,已知部分时间价值系数如下:年数1年2年5%的复利现值系数0.95240.9070假定有关现金流量均发生于年末,不考虑其他因素,则X设备2010年末的预计未来现金流量的现值为万元。

单选题查看答案

计算题: 英明公司拥有剩余使用年限为3年的生产线。英明公司2012年12月31日预计在未来3年中因为该生产线受市场行情的波动影响较大,在产品市场情形好、一般和差三种可能情况下,产生的现金流量有较大的差异。该生产线预计未来3年每年产生的现金流量情况见下表: 英明公司以5%作为预计未来现金流量现值的折现率。5%的复利现值系数如下: 该生产线取得时的成本为820万元,预计使用年限是5年,预计净残值为20万元,采用年限平均法计提折旧。该生产线的公允价值减去处置费用后的金额为370万元。 要求: (1)计算2012年12月31日该生产线的未来现金流量现值的金额。 (2)判断该生产线是否发生了减值,如果发生减值,编制相关会计分录。 (答案中的金额单位用万元表示,计算结果保留两位小数)

简答题查看答案

计算分析题: 英明公司2009年1月1日以银行存款300万元购入一项管理用专利权。该项无形资产的预计使用年限为10年,2012年年末预计该项无形资产的可收回金额为100万元,减值后预计尚可使用年限为5年。另外,该公司2010年1月内部研发成功并可供管理使用的非专利技术的无形资产账面价值为150万元,无法预见这一非专利技术为企业带来未来经济利益期限,2012年年末预计其可收回金额为130万元,减值后预计该非专利技术尚可使用4年,该企业按直线法摊销无形资产,无形资产均无残值。 假设英明公司账上没有其他无形资产。要求: (1)计算英明公司2012年无形资产计提减值准备的净额并编制会计分录。 (2)计算英明公司2013年无形资产的摊销额,并编制会计分录。 (答案中的金额单位用万元表示)

简答题查看答案

英明公司于2007年7月接受投资者投入一项无形资产,该无形资产原账面价值为1000万元,投资协议约定的价值为1200万元,预计使用年限是10年,预计净残值为0,采用直线法进行摊销。2011年年末英明公司预计该无形资产的可收回金额为500万元,计提减值准备后预计尚可使用年限为4年,摊销方法和预计净残值不变。013年7月20日对外出售该无形资产,取得200万元处置价款存入银行。假定不考虑其他因素,下列说法正确的有()。

多选题查看答案

某公司采用期望现金流量法估计未来现金流量,2017年A设备在不同的经营情况下产生的现金流量分别如下:该公司经营好的可能性为40%,产生的现金流量为1000万元;经营一般的可能性为50%,产生的现金流量为800万元;经营差的可能性为10%,产生的现金流量为400万元。则该公司A设备2017年预计的现金流量为()万元。

单选题查看答案

某公司采用期望现金流量法估计未来现金流量,2013年A设备在不同的经营情况下产生的现金流量分别为:该公司经营好的可能性是40%,产生的现金流量为60万元;经营一般的可能性是30%,产生的现金流量是50万元,经营差的可能性是30%,产生的现金流量是40万元,则该公司A设备2013年预计的现金流量是()万元。

单选题查看答案