简答题

正确答案

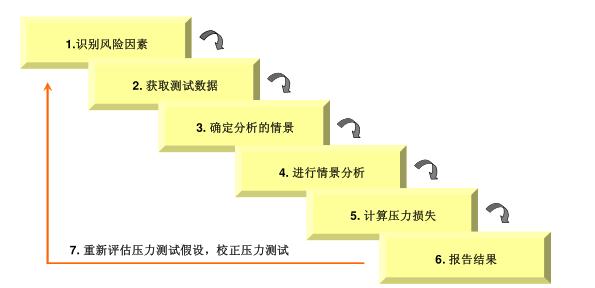

新资本协议要求银行进行严格及具有前瞻性的压力测试,识别可能对银行产生不利影响的事件或市场条件变化。压力测试的主要步骤和方法可以简单概括表示为下图:

此外,针对单一风险,例如对信用风险、市场风险和操作风险等银行也应该展开必要的压力测试,以了解这些风险对银行潜在影响的重大程度。例如对于采用信用风险IRB法的银行,压力测试中采用的情形应当包括:

(1)经济或行业衰退;

(2)市场风险事件;

(3)流动性状况。

除了上述要求外,银行还必须评估某些特殊情况对监管资本要求的影响。新协议还强调银行对市场风险进行压力测试,以评估用于支持交易业务的资本是否充足,关于市场风险压力测试的具体介绍请参见第五部分的相关内容。

此外,针对单一风险,例如对信用风险、市场风险和操作风险等银行也应该展开必要的压力测试,以了解这些风险对银行潜在影响的重大程度。例如对于采用信用风险IRB法的银行,压力测试中采用的情形应当包括:

(1)经济或行业衰退;

(2)市场风险事件;

(3)流动性状况。

除了上述要求外,银行还必须评估某些特殊情况对监管资本要求的影响。新协议还强调银行对市场风险进行压力测试,以评估用于支持交易业务的资本是否充足,关于市场风险压力测试的具体介绍请参见第五部分的相关内容。

答案解析

略