单选题

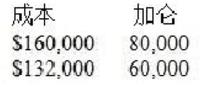

Ace公司估计它的总材料处理成本在两个生产水平上如下所示:

在75,000加仑时材料处理的估计总成本是多少?()

在75,000加仑时材料处理的估计总成本是多少?()A$146,000

B$153,000

C$150,000

D$165,000

正确答案

答案解析

每加仑的变动成本 = ($160,000 - $132,000) / (80,000 - 60,000) = $1.40/加仑。在60,000加仑的作业水平上,变动成本= $1.40 x 60,000 = $84,000。固定成本 = 总成本 – 变动成本 = $132,000 - $84,000 = $48,000。75,000加仑作业水平上的总成本 = $1.40 x 75,000 + $48,000 = $153,000

相似试题

Ace公司计划在明年生产两种产品,产品C和产品F,资料如下: 公司的总固定成本预计为$30,000。假设在盈亏平衡点上产品组合与预计的销量水平的产品组合一致。请问在盈亏平衡点上预计要销售多少单位的产品C?()(结果保留近似值)

单选题查看答案

一个公司的装配车间经理想要估计车间成本的变动和固定部分。为了做这件事,他收集了过去24个月的总成本和产量。为了估计总成本的变动和固定部分,他应该采用 ()

单选题查看答案

Alpha公司生产几种不同的产品,并计划推出一种新产品,单位售价是$6。以下是对第一年要生产的100,000个产品的制造成本的估计。 直接材料:500,000 直接人工:40,000(工资率$4/小时) 新产品的间接制造费用还没有估计。但是过去24个月的每月总生产和间接制造费用的数据用线性回归进行分析。以下的结果来自于简单回归法,用于估计新产品的间接制造费用。 Alpha在20,000直接人工小时下的总间接制造费用 ()

单选题查看答案

在当前的会计期间,生产商采购$70,000的材料,其中$50,000是直接材料,$5,000的间接材料被用于生产中,这个公司同时发生了$45,000的总人工成本和$20,000的其他间接费用。一个在制品控制账户的分析发现$40,000是直接人工成本。根据以上的信息,归集在间接费用控制账户的总金额是多少?()

单选题查看答案

Carson公司销售运动衫,并正在为世界杯足球赛作准备。每件运动衫的成本随采购数量的变化而变化,并如下所示: Carson必须在比赛开始前的一个月前采购运动衫。它通过分析市场,估计销售水平如下: 估计的销售价格在比赛前和比赛日是每件$25。比赛之后剩下的衣服可以整批处理给一家当地的折扣店,每件$10。如果Carson采购6,000件衣服,那么它的预期利润是多少()。

单选题查看答案

Sanscom公司采用作业成本法将成本分摊给两个产品P和Q。在装配车间,材料处理成本直接随做进产品的配件数量的变化而变化。不管每周做了多少个配件,机器都要在周末进行重新校正和加润滑油。材料处理成本和机器保养成本都按做进产品的配件数量进行分摊。由于产品P的生产流程进行了再造,因此每个产品的配件数量减少。产品P的生产过程的再设计如何影响产品Q的作业成本。()

单选题查看答案

Carson公司销售运动衫,并正在为世界杯足球赛作准备。每件运动衫的成本随采购数量的变化而变化,并如下所示: Carson必须在比赛开始前的一个月前采购运动衫。它通过分析市场,估计销售水平如下: 估计的销售价格在比赛前和比赛日是每件$25。比赛之后剩下的衣服可以整批处理给一家当地的折扣店,每件$10。如果Carson采购6,000件衣服,那么它的预期利润是多少()。

单选题查看答案

一个公司使用分批成本法。期初没有产成品存货,但是有以下批次的期初在制品存货:批次#15:$42,000;批次#16:$33,000;批次#17:$12,000;总WIP:$87,000,在期间,新的批次(批次 #18)开始生产,并发生以下的成本:直接材料成本:$100,000(批次#15,#16,#17各占20%,批次#18占40%);直接人工成本:5,000小时,$15/小时(批次#15,#16,#17和#18所占用的时间分别为1,500,1,500,1,200和800小时)。工厂间接费用(采用预算设定的分摊率,改年的总间接费用估计是$200,000,总直接人工(成本动因)是50,000小时)。批次#15和#16在当期完成并售出。期末的WIP是多少?()

单选题查看答案

一个公司使用分批成本法。期初没有产成品存货,但是有以下批次的期初在制品存货:批次#15:$42,000;批次#16:$33,000;批次#17:$12,000;总WIP:$87,000,在期间,新的批次(批次#18)开始生产,并发生以下的成本:直接材料成本:$100,000(批次#15,#16,#17各占20%,批次#18占40%),直接人工成本:5,000小时,$15/小时(批次#15,#16,#17和#18所占用的时间分别为1,500,1,500,1,200和800小时)。工厂间接费用(采用预算设定的分摊率,改年的总间接费用估计是$200,000,总直接人工(成本动因)是50,000小时)。批次#15和#16在当期完成并售出。该期的产品销售成本是多少?()

单选题查看答案