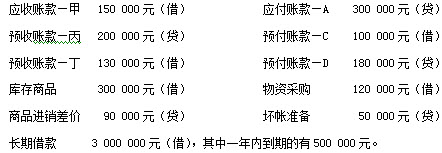

⑴“应收账款”项目 ⑵“应付账款”项目 ⑶“预收账款”项目 ⑷“预付账款”项目 ⑸“长期借款”项目 ⑹“存货”项目

⑴“应收账款”项目 ⑵“应付账款”项目 ⑶“预收账款”项目 ⑷“预付账款”项目 ⑸“长期借款”项目 ⑹“存货”项目某行于2002年5月18日向A公司发放贷款一笔,金额为100万元,期限为2年,年利率为5%,2003年12月20日以前,A公司一直能按期支付利息,至2004年3月20日结息及2004年5月18日到期时,A公司账户无款偿付,直至2004年12月18日才一次性将该笔贷款的本息还清。逾期贷款的罚息为每天万分之四。写出货款发放时的会计分录,计算从2003年9月21日至2003年12月20日结息日,银行按季结息时该笔贷款应计利息为多少,并写出会计分录和扣收利息时的会计分录。

简答题查看答案

注册会计师于2006年2月15日审查A公司应收账款明细账时,发现2005年12月31日B公司应收账款明细账有借方余额110 000元,经查证有关凭证,是2002年B公司向A公司购买木料的货款。

简答题查看答案

注册会计师于2006年2月15日审查A公司应收账款明细账时,发现2005年12月31日B公司应收账款明细账有借方余额110 000元,经查证有关凭证,是2002年B公司向A公司购买木料的货款。

简答题查看答案

某企业2004年3月20日产成品A的实际盘存数量为220件,2004年1月1日至2004年3月20日盘点时止,产成品A的完工数量为400件,销售发出数量为300件,可以确认该企业2003年12月31日产成品A的实际数量为()。

单选题查看答案

账务处理题:甲股份有限公司(以下简称甲公司)为上市公司。甲公司持有的债券投资准备持有到期,于每年年末计提债券利息,并采用实际利率法摊销债券溢折价。甲公司发生的有关债券投资业务如下: (1)2001年12月31日,以21909.2万元的价格购入乙公司于2001年l月1日发行的5年期一次还本、分期付息债券,债券面值总额为20000万元,付息日为每年1月1日,票面年利率为6%,实际年利率为5%。未发生其他相关税费。 (2)2002年1月1日,收到乙公司发放的债券利息,存入银行。 (3)2002年12月31日,计提债券利息并摊销债券溢价。 (4)2003年1月l日,收到乙公司发放的债券利息,存入银行。 (5)2003年12月31日,计提债券利息,并摊销债券溢价。 (6)2004年1月1日,收到乙公司发放的债券利息,存入银行。 (7)2004年12月31日,计提债券利息,并摊销债券溢价。 (8)2005年1月1日,收到乙公司发放的债券利息,存入银行。 (9)2005年12月31日,计提债券利息,并摊销债券溢价。 (l0)2006年1月1日,该债券到期,收到乙公司发放的债券本金和利息,存入银行。 假定各年实际利率均为5%,不考虑其他因素。 要求: (1)计算该债券年票面利息。 (2)计算各年的投资收益和溢价摊销额。 (3)逐笔编制上述各项业务的会计分录。

简答题查看答案

A注册会计师负责审计甲公司2014年度财务报表。甲公司2014年12月31日应收账款余额为3000万元。A注册会计师认为应收账款存在重大错报风险,决定选取金额较大以及风险较高的应收账款明细账户实施函证程序,选取的应收账款明细账户余额合计为1800万元。

简答题查看答案

A注册会计师负责审计甲公司2014年度财务报表。甲公司2014年12月31日应收账款余额为3000万元。A注册会计师认为应收账款存在重大错报风险,决定选取金额较大以及风险较高的应收账款明细账户实施函证程序,选取的应收账款明细账户余额合计为1800万元。

简答题查看答案

A注册会计师负责审计甲公司2014年度财务报表。甲公司2014年12月31日应收账款余额为3000万元。A注册会计师认为应收账款存在重大错报风险,决定选取金额较大以及风险较高的应收账款明细账户实施函证程序,选取的应收账款明细账户余额合计为1800万元。

简答题查看答案

A注册会计师负责审计甲公司2014年度财务报表。甲公司2014年12月31日应收账款余额为3000万元。A注册会计师认为应收账款存在重大错报风险,决定选取金额较大以及风险较高的应收账款明细账户实施函证程序,选取的应收账款明细账户余额合计为1800万元。

简答题查看答案