简答题

正确答案

6个月后期权的价值为$12(当股价为$60时)或$0(当股价为$42时)。

考虑如下资产组合:

+Δ份股票

-1份看涨期权

则资产组合价值为60Δ-12或42Δ。

当60Δ-12=42Δ,即Δ=0.67时,

6个月后,无论股价如何变化,该资产组合的价值将均为$28;此时组合的Δ

值是无风险的。组合的现值为:50Δ-f

其中f为期权的价值。

(1)根据无套利原理,该资产组合必须是无风险的,因而有:

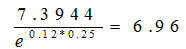

则有:f=6.96

(2)根据风险中性估价定理,设p为风险中性条件下股价上升的概率,有:

即:p=0.6162

在风险中性世界,期权的期望价值为:

12×0.6162+0×0.3838=7.3944

其现值为:

所以,无套利原理与风险中性估价定理的计算结果一致。

考虑如下资产组合:

+Δ份股票

-1份看涨期权

则资产组合价值为60Δ-12或42Δ。

当60Δ-12=42Δ,即Δ=0.67时,

6个月后,无论股价如何变化,该资产组合的价值将均为$28;此时组合的Δ

值是无风险的。组合的现值为:50Δ-f

其中f为期权的价值。

(1)根据无套利原理,该资产组合必须是无风险的,因而有:

则有:f=6.96

(2)根据风险中性估价定理,设p为风险中性条件下股价上升的概率,有:

即:p=0.6162

在风险中性世界,期权的期望价值为:

12×0.6162+0×0.3838=7.3944

其现值为:

所以,无套利原理与风险中性估价定理的计算结果一致。

答案解析

略

相似试题

某个股票现价为$50。已知6个月后将为$45或$55。无风险年利率为10%(连续复利)。执行价格为$50,6个月后到期的欧式看跌期权的价值为多少?

简答题查看答案

某个股票现价为100元。已知6个月后将为110或90元。无风险年利率为10%(连续复利)。试求执行价格为100元,6个月后到期的欧式看涨期权的价值为多少?

简答题查看答案

某个股票现价为$50。已知在两个月后,股票价格为$53或$48。无风险年利率为10%(连续复利)。请用无套利原理说明,执行价格为$49的两个月后到期的欧式看涨期权的价值为多少?

简答题查看答案

股票现价为$40。已知在一个月后股价为$42或$38。无风险年利率为8%(连续复利)。执行价格为$39的1个月期欧式看涨期权的价值为多少?

简答题查看答案

某投资者购买100个IBM股票的欧式看涨期权,执行价格为100美圆/股,假定股票现价为98美圆/股,有效期为2个月,期权价格为5美圆。如果到期时股票现价为90美圆/股,出售期权者的损益为()。

单选题查看答案

某投资者购买100个IBM股票的欧式看涨期权,执行价格为100美圆/股,假定股票现价为98美圆/股,有效期为2个月,期权价格为5美圆。如果到期时股票现价为115美圆/股,出售期权者的损益为()。

单选题查看答案

某个股票现价为$100。有连续2个时间步,每个时间步的步长为6个月,每个单步二叉树预期上涨10%,或下降10%。无风险年利率为8%(连续复利)。执行价格为$100的一年期欧式看涨期权的价值为多少?

简答题查看答案

执行价格为$30,6个月后到期的欧式看涨期权的价格为$2。标的股票的价格为$29,2个月后和5个月后分红利$0.50。期限结构为水平,无风险利率为10%。执行价格为$30,6个月后到期的欧式看跌期权的价格为多少?

简答题查看答案

某一协议价格为25元,有效期6个月的欧式看涨期权价格为2元,标的股票价格为24元,该股票预计在2个月和5个月后各支付0.50元股息,所有期限的无风险连续复利年利率均为8%,请问该股票协议价格为25元,有效期6个月的欧式看跌期权价格等于多少?

简答题查看答案